Profumo di luce

Download Pdf

Molti sono i piatti gustosi la cui preparazione è semplice. Gli ingredienti sono tuttavia estremamente importanti, così come la loro corretta combinazione. La stessa cosa si può applicare ai mercati azionari. Qui sotto gli ingredienti per un piatto saporito e sano. Con poche calorie e potenzialmente un po’ di plusvalenze.

1/4 di evento geopolitico drammatico il cui picco è passato

1/4 di inflazione bella forte, da fattori passeggeri

1/4 di battutino di risparmi solidi del consumatore e una pipeline di forti investimenti in infrastrutture

1/4 tassi di interesse in normalizzazione e sistema finanziario solido

Governi supportivi, qb

Amalgamare bene il tutto, senza fretta. Prima di mettere in forno aumentare drasticamente i salari più bassi.

Aver cura di far scoppiare eventuali bolle “growth” che si presentano durante la cottura.

Servire con valutazioni del mercato tradizionale depresse, su un letto di paure di recessione e stagflazione ben fresche.

Va bagnato con qualcosa di frizzante e giovane, come voglia di spendere post-pandemia, vintage 2020 o 2021.

Gustare possibilmente dopo la vittoria di Macron e prima dell’ondata di dividendi in arrivo a maggio.

Buon appetito.

CartaSi, CartaNo

Un amico con grande esperienza mi ha manifestato la sua perplessità sull’andamento di Nexi. Il titolo dopo aver raggiunto i 18 euro per azione si è dimezzato in qualche mese, con una debolezza costante e preoccupante. Chiunque conosce bene il mercato sa che fasi di debolezza prolungate possono nascondere gravi problematiche, e quindi si chiedeva se vi potesse essere qualcosa di marcio nel titolo.

Incuriositi abbiamo dato un occhio alla società. Un’analisi approfondita richiederebbe più tempo, in particolare su un settore estremamente amato dal mercato e, come tale, da noi ignorato.

Quello che emerge da una nostra prima analisi è che:

- La debolezza del titolo sembra riflettere la debolezza del settore. Qui sotto il grafico con Nexi, Worldline, Adyen e Paypal a un anno. Adyen e Paypal appartengono ad un’altra lega in termini di qualità, ma vediamo che anch’esse sono state oggetto di forte derating.

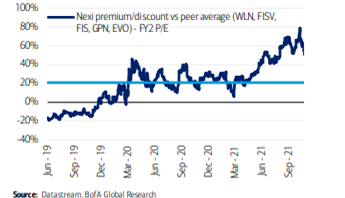

- La società a inizio anno mostrava un premio considerevole verso i suoi diretti peer come si vede qui sotto. Oggi il premio si è parzialmente ridotto.

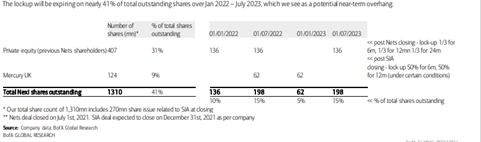

- Nexi ha davanti a sé una serie di lock up in scadenza che potrebbero creare un flusso di vendite considerevole nei prossimi 12 mesi. Qui sotto lo specchietto che evidenzia che da gennaio 136 mln di azioni in lock up si sono già liberate.

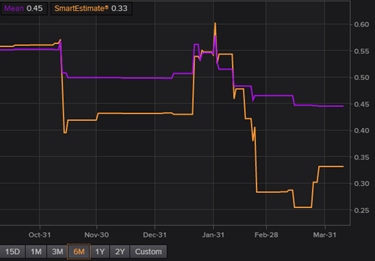

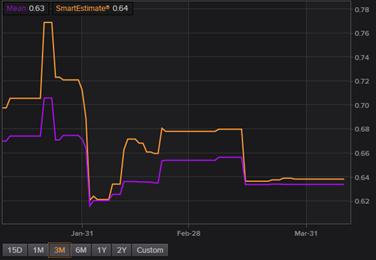

- Le guidance della società rilasciate in concomitanza dei risultati del quarto trimestre denotano una certa difficoltà a raggiungere i target prefissati che, a sua volta, indica forse un aumento di competitività nel settore. Qui sotto le variazioni di stime di EPS per il 2022 (primo grafico) e 2023 (secondo grafico) negli ultimi mesi. Se questo lo accostiamo a valutazioni che a inizio anno riflettevano molta positività sulla crescita e a un debito sostanzioso, sebbene ad oggi non preoccupante, si può comprendere come mai qualcuno abbia ridotto l’esposizione

Oggi la società vale circa 10x l’EBITDA 2023 (EV/EBITDA) in linea con i suoi diretti peer (società come Adyen e PayPal hanno caratteristiche diverse e meritano valutazioni a premio su Nexi). La valutazione del titolo e del settore non può oggi essere ritenuta cara e il suo rerating o derating sarà legato alla conferma o meno della crescita degli utili. Dato per scontato che le transazioni digitali aumentano la crescita degli utili dipenderà nel breve dalle pressioni competitive nel settore e, un po’ più avanti, da eventuali rischi legati a cambiamenti tecnologici. Come in tutte le bolle, prima avviene il derating massiccio e apparentemente incomprensibile e poi, gradualmente, emergono i problemi. Crediamo che i titoli legati ai temi che sono stati oggetto di bolla vadano trattati con grande cautela perché il processo di aggiustamento dura di solito degli anni, non mesi. Lo stesso ottimismo che crea le bolle porta poi a un eccesso di player, acquisizioni fatte a prezzi ottimistici, attenzione del regolatore e stimoli a cambiamenti tecnologici. E si passa spesso da essere vergognosamente cari ad essere vergognosamente cheap.

CartaSi, CartaNo (2)

Noi gestori di campagna troviamo il settore dei pagamenti digitali abbastanza complesso. Tanti i player e i ruoli. Issuer, acquirer, gateway, processor… Solo apparentemente vi sono grandi player inattaccabili. In realtà, escludendo gli issuer (VISA ed etc) gli altri ruoli sono vulnerabili. Un esempio viene proprio dalla piccola Adyen che in pochi anni anni è diventata un colosso una spanna sopra gli altri, grazie ad un software più veloce ed efficiente ed una strategia intelligente.

Vi è poi un altro problema. E questo riguarda anche gli issuer. Non è detto che il futuro dei pagamenti sia legato al circuito delle carte di debito/credito. I costi di interconnessione non piacciono ai merchant e la tecnologia migliora. Modelli ACH (automated clearing house) e BNPL (Buy Now Pay Later) rappresentano alternative interessanti pur con qualche difetto. Anche circuiti che usano la blockchain come quelli delle crypto potrebbero essere un’alternativa, sebbene presentino anche questi alcuni problemi, di costo e velocità. Tuttavia, le cose potrebbero cambiare velocemente.

Per concludere, non siamo certi che titoli come VISA o la stessa Adyen, leader nei rispettivi mercati, meritino valutazioni estremamente generose come quelle attuali, in considerazione dei tanti rischi presenti nel settore.

Back