Sviluppato o ancora emergente?

Secondo il premio Nobel per l’economia Simon Kuznets, i Paesi possono essere classificati in quattro tipi: sviluppati, non sviluppati, Giappone e Argentina. Forse avrebbe dovuto aggiungere un quinto tipo: Corea del Sud.

La Corea del Sud vanta la quattordicesima economia a livello globale e si colloca nel primo decile mondiale per PIL pro capite. È membro dell’OCSE dal 1996, mentre il FMI l’ha classificata come economia avanzata già̀ nel 1997. Il suo mercato azionario è il 12° più̀ grande al mondo, con una capitalizzazione di circa 1,8 miliardi di dollari, davanti a paesi come l’Italia e la Svizzera. Il Paese è leader mondiale negli investimenti in R&S rispetto al PIL. L’Occidente dipende fortemente dalla Corea del Sud per i semiconduttori, gli smartphone e le smart TV, mentre apprezza molto la sua musica pop, i suoi film e il suo cibo.

Dagli anni ’80, il Paese è diventato una moderna democrazia di tipo occidentale, arginando la corruzione e limitando il dominio economico e politico delle chaebol.

Eppure, nonostante possieda quasi tutte le caratteristiche di un mercato sviluppato, l’MSCI ha ancora una volta, a giugno, riclassificato la Corea del Sud come “mercato emergente”. Cliccare sull’immagine sotto per dettagli.

MSCI è particolarmente preoccupata per la difficile convertibilità̀ del won nel mercato valutario, e non vede di buon occhio il divieto di vendite allo scoperto ripristinato nel novembre 2023.

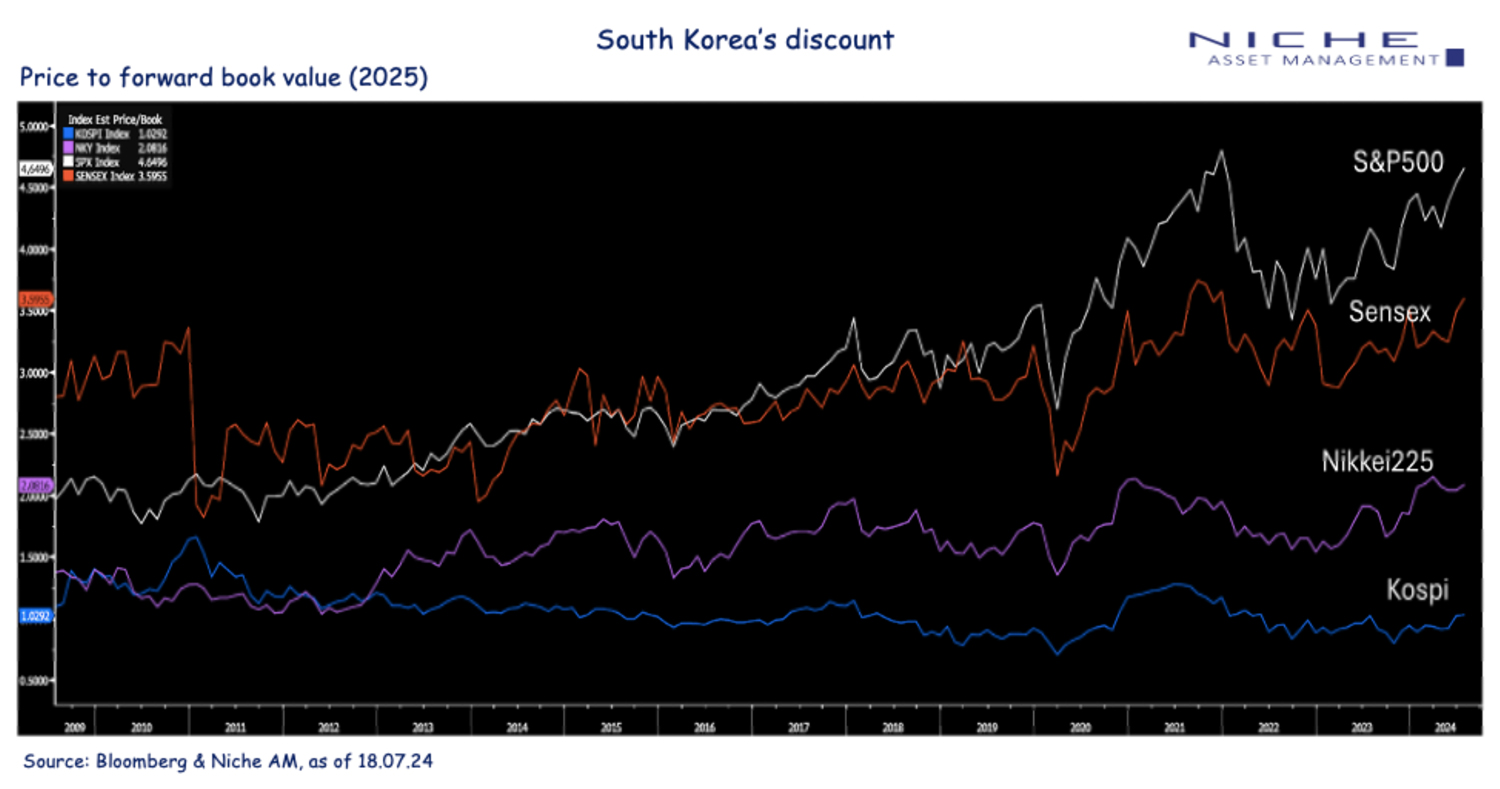

La classificazione di MSCI come mercato emergente contribuisce probabilmente al cosiddetto “sconto coreano”, un termine che descrive la sottoperformance o sottovalutazione dei titoli coreani rispetto ad altri benchmark azionari globali. Secondo le stime di Goldman Sachs l’inclusione nell’indice dei mercati sviluppati di MSCI potrebbe attirare circa 46-56 miliardi di dollari di nuovi capitali nel mercato azionario.

Lo sconto coreano probabilmente è anche il risultato di altri fattori, come la percezione per noi esagerata della minaccia militare della Corea del Nord (forse gli investitori non comprano azioni tedesche a causa della vicinanza alla Russia?), la scarsa corporate governance dei conglomerati sudcoreani e l’inaccessibilità delle azioni sudcoreane per gli investitori retail non domestici.

Sebbene non possiamo prevedere con certezza quando (o addirittura se) MSCI alzerà la Corea del Sud allo status di “mercato sviluppato”, vale la pena notare un paio di cose.

In primo luogo, il Paese sta già allentando, seppur gradualmente, le restrizioni sul mercato valutario (dove la severa regolamentazione riflette il comprensibile approccio iper-vigilante formatosi sulla scia della fuga di capitali e del crollo del won della crisi asiatica del 1997).

In secondo luogo, l’investment case sulla Corea del Sud non dipende dalla riclassificazione di MSCI. In quanto investitori value, il nostro interesse per la Corea del Sud si basa principalmente sulla sua valutazione.

Ad oggi, circa il 29% del mercato coreano tratta al di sotto del valore patrimoniale tangibile. Questa percentuale sale a circa il 65% se si considera il numero di società piuttosto che il loro peso di mercato.

La Corea del Sud offre un’alternativa interessante al mercato azionario cinese e anche all’India, che è molto più costosa. Nonostante la scarsa performance della Cina negli ultimi anni, la Corea del Sud viene scambiata a circa 9,9x gli utili del 2024, contro gli 11,7x circa della Cina (e i >23x dell’India).

E questa valutazione più bassa la si ottiene senza tutti i rischi legati alla Cina, come l’incertezza politica, la deglobalizzazione, il friendshoring, le tensioni con Taiwan, la bolla immobiliare e un sistema finanziario sotto stress.

Il cosiddetto programma Value-Up, annunciato dal Governo lo scorso febbraio (e i cui dettagli dovrebbero essere disponibili a breve) dovrebbe contribuire a chiudere lo sconto sudcoreano. Cliccare sull’immagine sotto per dettagli.

Il piano offrirà presumibilmente incentivi fiscali alle società che attuino misure per migliorare sia la comunicazione che la governance, e questo con l’obiettivo di focalizzare l’attenzione degli investitori su centinaia di società sottovalutate.

Sembra che le società partecipanti potranno dedurre fiscalmente il 5% dell’eventuale aumento dei dividendi e buyback rispetto alla media dei tre anni precedenti. Ci sarebbe anche una riduzione dell’imposta personale sugli aumenti dei dividendi, dal 45% al 25% (o dal 14% al 9% per i piccoli azionisti).

Per le chaebol e le imprese familiari che di solito non distribuiscono dividendi, queste misure rappresenterebbero un’opportunità per emettere dividendi straordinari. Anche le grandi aziende saranno probabilmente spinte dagli azionisti ad aumentare i loro dividendi, attualmente bassi.

Le aziende che aderiranno al programma e soddisfaranno gli standard minimi di comunicazione e di governance verrebbero incluse in indici specifici e diventerebbero così “investibili” da parte di fondi pensione e compagnie assicurative.

![]()

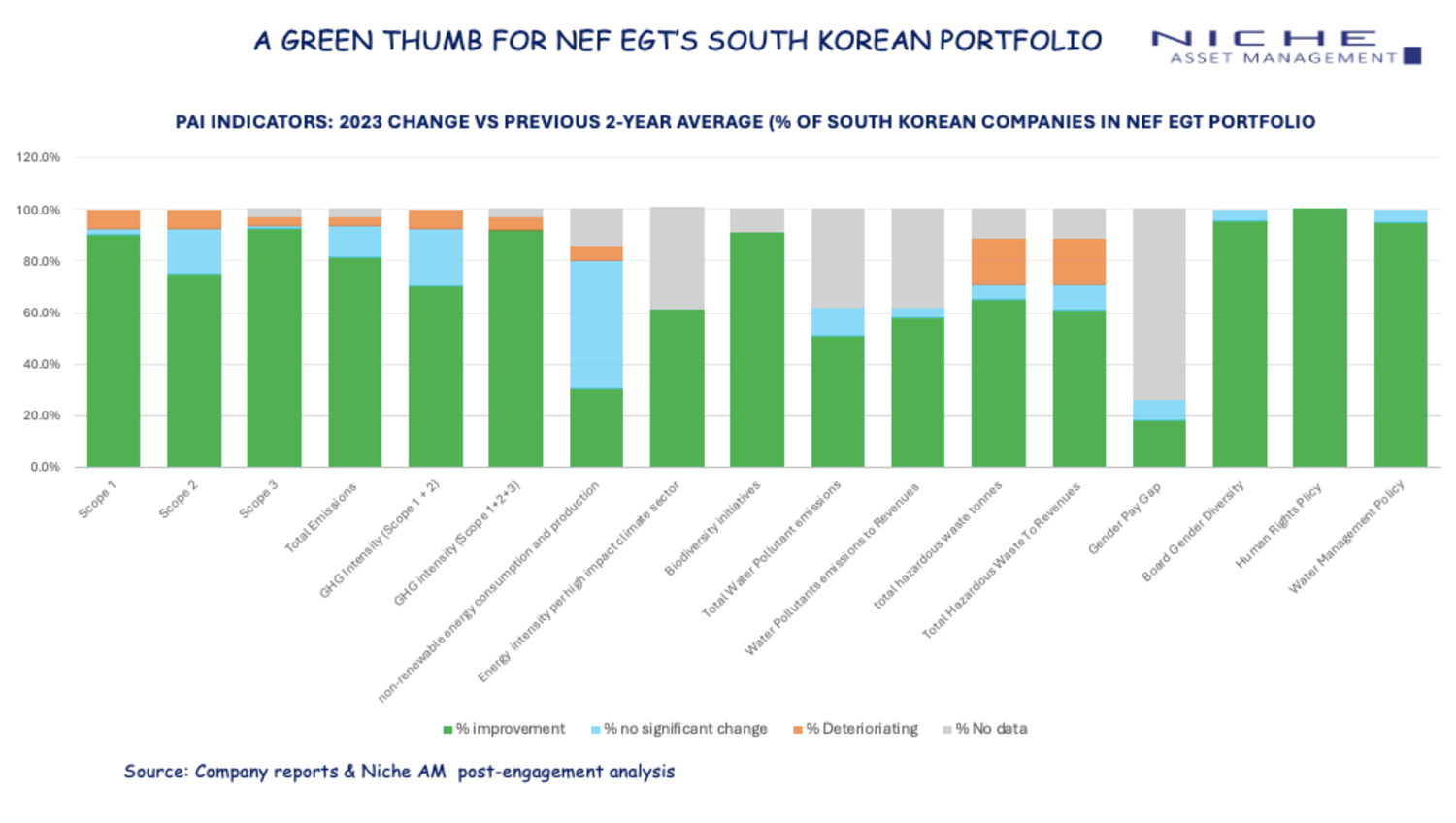

A Niche AM consideriamo le società sudcoreane come opportunità eccezionalmente interessanti, sia in termini di valutazione che di fondamentali.

Questo è il motivo per cui il nostro fondo NEF Ethical Global Trends SDG sovrappesa significativamente la Corea del Sud, che rappresenta l’11% del portafoglio rispetto all’1% detenuto dal benchmark MSCI ACWI Value. Questa posizione contrasta nettamente con l’insignificante 0,13% sulla Cina, un mercato in cui il fondo sta attivamente riducendo la sua esposizione sin dal 2022, quando Niche AM ha adottato la politica di non investire in paesi classificati come autocratici da Freedom House.

NEF Ethical Global Trends detiene 33 titoli sudcoreani, scambiati al multiplo sorprendentemente basso di circa 7x gli utili (sì, 7x, non è un errore di battitura) e ben al di sotto del valore contabile tangibile.

Queste società non sono solo sottovalutate. Sono anche società con un buon profilo ESG, che contribuiscono positivamente al raggiungimento degli SDG delle Nazioni Unite (coerentemente con la classificazione del fondo come SFDR ex articolo 9).

E questo lo sappiamo perché a Niche AM conduciamo rigorose analisi di sostenibilità, sia quantitative che qualitative. Una volta in portafoglio ci impegniamo a garantire che le aziende mantengano un elevato standard di sostenibilità o dimostrino un miglioramento continuo nel tempo. Se un’azienda dovesse discostarsi dalla sua traiettoria di miglioramento, interagiamo attivamente (“engage”) con il management per capire e affrontare tale deviazione direttamente. Se la deviazione non fosse giustificabile e l’azienda non dovesse ritornare su una traiettoria di miglioramento entro un tempo ragionevole, il titolo viene venduto compatibilmente con le condizioni di mercato.

I 33 titoli sudcoreani presenti nel nostro portafoglio NEF EGT sono stati accuratamente selezionati sulla base di questo processo di sostenibilità. La selezione è stata effettuata da un pool iniziale di circa 150 aziende sudcoreane, a loro volta selezionate da un universo di circa 2.500 società quotate in borsa sulla base della valutazione e della liquidità.

Il grafico seguente illustra il miglioramento della performance di sostenibilità e della reattività delle aziende sudcoreane nel portafoglio di NEF EGT tra il 2021 e il 2023.

Come investitori value, non aspettiamo necessariamente un “catalyst” prima di investire, soprattutto perché riteniamo che una volta che esso diventa evidente o visibile, sia spesso troppo tardi per investire.

Tuttavia, se dovessimo identificare possibili catalyst per i titoli sudcoreani, citeremmo la riclassificazione MSCI discussa in precedenza e (probabilmente più impattante in termini di potenziale rialzo) eventuali riforme in Corea del Nord sulla falsariga, ad esempio, di quanto avvenuto in Cina o in Vietnam negli ultimi 20 anni.

Qualsiasi cambiamento nella Corea del Nord rappresenterebbe un’opportunità significativa alla quale il mercato sta attualmente assegnando una probabilità pari a zero.

Per ulteriori dettagli sull’SDG NEF Ethical Global Trends, vedere qui.

Seguici su LinkedIn

Questa è una comunicazione di marketing destinata esclusivamente agli investitori istituzionali. Prima di prendere qualsiasi decisione di investimento, consultare i Prospetti informativi e i KID dei fondi.

Back Read More

A conferma della strategia facciamo notare che Credit Suisse ridusse dal 2020 al 2022 gli attivi di oltre il 35%, da circa 819 miliardi di CHF a 515 miliardi. Quando grosse riduzioni di attivi avvengono, è normale che gli utili scendano, almeno inizialmente, e che alcuni costi straordinari vengano registrati.

A conferma della strategia facciamo notare che Credit Suisse ridusse dal 2020 al 2022 gli attivi di oltre il 35%, da circa 819 miliardi di CHF a 515 miliardi. Quando grosse riduzioni di attivi avvengono, è normale che gli utili scendano, almeno inizialmente, e che alcuni costi straordinari vengano registrati.

Dal lato dei viaggi di piacere, il trend non può che continuare potente appena le nubi della recessione si saranno diradate. Dal lato del business, un pieno ritorno ai livelli del 2019 non è previsto prima del 2024. Le video-call hanno in parte sostituito gli incontri. Questo implica risparmio costi e aumento efficienza. Tuttavia, gli incontri di persona rimarranno e aumenteranno insieme al PIL globale.

Dal lato dei viaggi di piacere, il trend non può che continuare potente appena le nubi della recessione si saranno diradate. Dal lato del business, un pieno ritorno ai livelli del 2019 non è previsto prima del 2024. Le video-call hanno in parte sostituito gli incontri. Questo implica risparmio costi e aumento efficienza. Tuttavia, gli incontri di persona rimarranno e aumenteranno insieme al PIL globale.

Era una conference organizzata da un broker asiatico, CIMB, al Millenium Hotel, un hotel triste in un quartiere posh. Incontrammo il management del leader in Indonesia nella gestione di cliniche ed ospedali. Il titolo era esageratamente caro, ma la narrativa era tutta proiettata al futuro. Crescita borghesia e anziani in un paese emergente di 250 milioni di abitanti con enormi risorse naturali. Oggi il titolo non è più caro, vale il 10% di allora. Ma la narrativa è ancora valida.

Era una conference organizzata da un broker asiatico, CIMB, al Millenium Hotel, un hotel triste in un quartiere posh. Incontrammo il management del leader in Indonesia nella gestione di cliniche ed ospedali. Il titolo era esageratamente caro, ma la narrativa era tutta proiettata al futuro. Crescita borghesia e anziani in un paese emergente di 250 milioni di abitanti con enormi risorse naturali. Oggi il titolo non è più caro, vale il 10% di allora. Ma la narrativa è ancora valida.

1) Il mercato immobiliare, residenziale e commerciale, non e’ in bolla. Lo sbilancio tra domanda e offerta e’ sostanziale a seguito di anni di sotto-investimenti legati alla scarsita’ di finanziamenti bancari su questo settore. La fine della pandemia portera’ alla ripresa della domanda per uffici e confermera’ la casa come luogo di lavoro. L’inflazione rappresenta inoltre un altro supporto per questa asset class 2) I consumi rappresentano negli USA circa ¾ del PIL. Oggi la dinamica dei consumi e’ negativa come e’ naturale sia dopo il crollo dei mercati e le paure di recessione. Tuttavia, il mercato del lavoro e’ estremamente forte e questo rappresenta la spina dorsale dei consumi. La rilocalizzazione di molte industrie manifatturiere manterra’ la piena occupazione e, insieme a questa, una dinamica salariale positiva in termini reali. I bond finalmente forniscono rendimenti interessanti per i risparmiatori. Il mercato azionario ha corretto dalla bolla tech e la parte tradizionale risulta estremamente attraente e in un futuro non lontano riprendera’ gradualmente ad apprezzarsi. Questo ci dice che i consumi saranno solidi nel 2023, in ripresa rispetto al 2022 3) Gli utili societari beneficeranno nominalmente dell’inflazione, assorbendo eventuali pressioni inevitabili durante una fase di aggiustamento dei tassi. Inoltre molte industrie, come la finanza, gli armamenti, i carburanti fossili, e tutto cio’ che e’ legato ad infrastrutture e transizione energetica, crescera’ nei prossimi 12/24 mesi 4) Si e’ passati negli USA da un atteggiamento di compiacenza verso l’inflazione ad un atteggiamento di forte timore. Tanto che ormai non si parla piu’ di recessione ma di stagflazione, qualcosa che non si vede da 40 anni, in ambiti completamente diversi (Volcker alla FED e Ronald Reagan alla Casa Bianca). Oggi tuttavia l’inflazione sta scendendo e gradualmente nelle prossime settimane e mesi inizieremo a vederlo nei numeri. La discesa delle materie prime di questi giorni e il graduale sblocco della supply chain vi contribuiranno. L’overstocking creato proprio per ovviare a questi problemi nella supply chain portera’ a campagne di sconto sostanziali. Il ciclo di rialzo dei tassi sara’ potente ma assolutamente gestibile e crediamo che le attuali aspettative della FED del 3,8% per il 2023 non verranno riviste al rialzo ma potrebbero essere anche ritoccate leggermente al ribasso in un futuro non lontano (il 3,4% di fine 2022

1) Il mercato immobiliare, residenziale e commerciale, non e’ in bolla. Lo sbilancio tra domanda e offerta e’ sostanziale a seguito di anni di sotto-investimenti legati alla scarsita’ di finanziamenti bancari su questo settore. La fine della pandemia portera’ alla ripresa della domanda per uffici e confermera’ la casa come luogo di lavoro. L’inflazione rappresenta inoltre un altro supporto per questa asset class 2) I consumi rappresentano negli USA circa ¾ del PIL. Oggi la dinamica dei consumi e’ negativa come e’ naturale sia dopo il crollo dei mercati e le paure di recessione. Tuttavia, il mercato del lavoro e’ estremamente forte e questo rappresenta la spina dorsale dei consumi. La rilocalizzazione di molte industrie manifatturiere manterra’ la piena occupazione e, insieme a questa, una dinamica salariale positiva in termini reali. I bond finalmente forniscono rendimenti interessanti per i risparmiatori. Il mercato azionario ha corretto dalla bolla tech e la parte tradizionale risulta estremamente attraente e in un futuro non lontano riprendera’ gradualmente ad apprezzarsi. Questo ci dice che i consumi saranno solidi nel 2023, in ripresa rispetto al 2022 3) Gli utili societari beneficeranno nominalmente dell’inflazione, assorbendo eventuali pressioni inevitabili durante una fase di aggiustamento dei tassi. Inoltre molte industrie, come la finanza, gli armamenti, i carburanti fossili, e tutto cio’ che e’ legato ad infrastrutture e transizione energetica, crescera’ nei prossimi 12/24 mesi 4) Si e’ passati negli USA da un atteggiamento di compiacenza verso l’inflazione ad un atteggiamento di forte timore. Tanto che ormai non si parla piu’ di recessione ma di stagflazione, qualcosa che non si vede da 40 anni, in ambiti completamente diversi (Volcker alla FED e Ronald Reagan alla Casa Bianca). Oggi tuttavia l’inflazione sta scendendo e gradualmente nelle prossime settimane e mesi inizieremo a vederlo nei numeri. La discesa delle materie prime di questi giorni e il graduale sblocco della supply chain vi contribuiranno. L’overstocking creato proprio per ovviare a questi problemi nella supply chain portera’ a campagne di sconto sostanziali. Il ciclo di rialzo dei tassi sara’ potente ma assolutamente gestibile e crediamo che le attuali aspettative della FED del 3,8% per il 2023 non verranno riviste al rialzo ma potrebbero essere anche ritoccate leggermente al ribasso in un futuro non lontano (il 3,4% di fine 2022

Le banche vanno dal -35% (JPM, Bank of America, Wells Fargo) a oltre il -40% (Citigroup). Le assicurazioni dal -20% al -40% (Metlife -17%, Prudential -25%, Lincoln -39%). Le società di trasporto, quelle che più anticipano una recessione, dal -30% al -40% (Fedex -29%, UPS -27%, DPW -43%), i retailer dal -30% al -50% (Home Depot -35%, Kohls -38%, Macy -47%, Target -48%), i cementiferi e materiali da costruzioni dal -30% al -60% (Martin Marietta -31%, Vulcan Materials -31%, CRH -34%, Tutor Perini -58%), infine, gli automobilistici di oltre il 50% (GM -53%, Ford -56%). Tutti i settori citati non sono comparabili con gli stessi settori nel 2007 o anche nel 2020. Oggi sono molto più solidi e con prospettive di medio termine migliori. Inoltre, il consumatore è meno indebitato e spaventato.

Le banche vanno dal -35% (JPM, Bank of America, Wells Fargo) a oltre il -40% (Citigroup). Le assicurazioni dal -20% al -40% (Metlife -17%, Prudential -25%, Lincoln -39%). Le società di trasporto, quelle che più anticipano una recessione, dal -30% al -40% (Fedex -29%, UPS -27%, DPW -43%), i retailer dal -30% al -50% (Home Depot -35%, Kohls -38%, Macy -47%, Target -48%), i cementiferi e materiali da costruzioni dal -30% al -60% (Martin Marietta -31%, Vulcan Materials -31%, CRH -34%, Tutor Perini -58%), infine, gli automobilistici di oltre il 50% (GM -53%, Ford -56%). Tutti i settori citati non sono comparabili con gli stessi settori nel 2007 o anche nel 2020. Oggi sono molto più solidi e con prospettive di medio termine migliori. Inoltre, il consumatore è meno indebitato e spaventato. Il titolo prima del crollo degli ultimi 5 giorni trattava a circa 0.4x EV/SALES contro un mercato che tratta tra le 2 volte (CapGemini o Reply) e le 3 (Accenture). Qui il problema era di governance e management dopo la dipartita di Thierry Breton, due anni fa, che lasciava la guida della società per divenire Commissario EU. Un Presidente del board dirigista, Bertrand Meunier, e un amministratore delegato probabilmente senza la necessaria esperienza, Elie Girard, hanno prodotto una serie di errori importanti. All’inizio dell’anno l’assunzione di Rodolphe Belmer, un manager di esperienza responsabile dell’efficace turnaround di Canal Plus, come nuovo amministratore delegato, ha dato speranza al mercato. Questi ha dolorosamente pulito bilancio (kitchen sinking) e ha riportato la società nel primo trimestre verso la crescita. Dal suo arrivo la società ha anche assunto circa 10k nuovi professionisti (al netto delle uscite). Sicuramente un segnale incoraggiante.

Il titolo prima del crollo degli ultimi 5 giorni trattava a circa 0.4x EV/SALES contro un mercato che tratta tra le 2 volte (CapGemini o Reply) e le 3 (Accenture). Qui il problema era di governance e management dopo la dipartita di Thierry Breton, due anni fa, che lasciava la guida della società per divenire Commissario EU. Un Presidente del board dirigista, Bertrand Meunier, e un amministratore delegato probabilmente senza la necessaria esperienza, Elie Girard, hanno prodotto una serie di errori importanti. All’inizio dell’anno l’assunzione di Rodolphe Belmer, un manager di esperienza responsabile dell’efficace turnaround di Canal Plus, come nuovo amministratore delegato, ha dato speranza al mercato. Questi ha dolorosamente pulito bilancio (kitchen sinking) e ha riportato la società nel primo trimestre verso la crescita. Dal suo arrivo la società ha anche assunto circa 10k nuovi professionisti (al netto delle uscite). Sicuramente un segnale incoraggiante.