Cosa ci ha lasciato il 2021…

Download Pdf

Con l’apertura del nuovo anno è importante fare un breve bilancio sull’andamento dei nostri prodotti nel 2021.

NEF ETHICAL GLOBAL TRENDS SDG

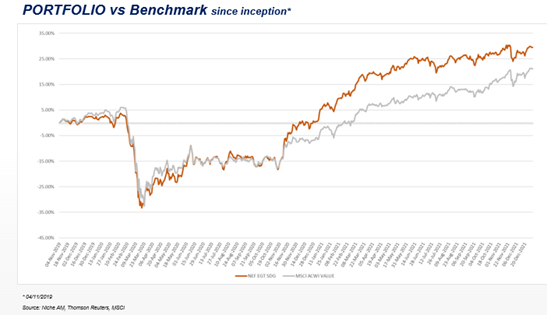

Dopo aver passato i primi 3 trimestri ampiamente sopra benchmark (MSCI World Value NET) il fondo è stato da questo quasi raggiunto nell’ultimo trimestre dell’anno, quando ha realizzato una spettacolare performance positiva di circa il 9% contro circa il 3% del fondo. L’anno si è quindi chiuso con la classe retail del fondo che registra un incremento del 28.86% (30.49% la classe istituzionale) contro il 28.51% del benchmark. Dalla partenza il fondo sovraperforma il benchmark di quasi 9%. Ma vediamo cosa è capitato nel trimestre incriminato.

1) Il dollaro ha guadagnato circa il 3% nel terzo trimestre. Notizia positiva per il nostro fondo che ne ha ricavato un 1% ma notizia ancora più positiva per il benchmark che ne ha ricavato un 2%. Il benchmark ha circa il 60% in dollari. Il nostro fondo mantiene una % di esposizione al dollaro intorno al 30%, questo sia per mantenere a livelli accettabili l’esposizione dell’investimento a una valuta che non è quella di utilizzo dell’investitore del fondo, sia per mantenere la flessibilità necessaria per aumentare o ridurre opportunisticamente tale esposizione (in un range min-max di 15-45%). Sotto 1.10 saremo felici di ridurre di un 5% il dollaro, consolidando in parte il guadagno. Riteniamo infatti che a quei livelli inizino le pressioni politiche per controllare l’apprezzamento del biglietto verde. Inoltre, riteniamo che il mercato sia troppo negativo sull’evoluzione dei tassi euro e che qualunque indizio emerga che le cose possano qui cambiare potrebbe produrre un’inversione violenta del trend

2) I titoli USA, area su cui siamo in sottopeso per ragioni valutative, hanno ampiamente sovraperformato le altre regioni

3) Nel benchmark i grandi titoli esposti al petrolio e al consumatore (consumer staples) sono molto pesanti e hanno fatto nel trimestre molto bene. Esempi possono essere Chevron (+14%), Coca-Cola (+15%) o Procter&Gamble (+16%). I petroliferi sono al di fuori della nostra politica di investimento, sia del fondo e sia di Niche AM. Parlando invece dei grandi titoli legati al consumatore questi presentano un basso score SDG e non li riteniamo value. Riferendosi ai due titoli presi ad esempio, Coca-Cola presenta un EV/EBITDA prospettico al 2022 di 21x mentre P&G di 19x. Per noi multipli difficili da motivare.

Siamo felici del nostro portafoglio, altamente diversificato sia per numero titoli (circa 220), sia per pesi geografici e settoriali e con valutazioni estremamente contenute (circa il 30% di sconto sui multipli del benchmark), e soprattutto composto da società che non potranno che beneficiare nei prossimi anni dei grandi trend legati agli SDG.

Pharus Electric Mobility Niches

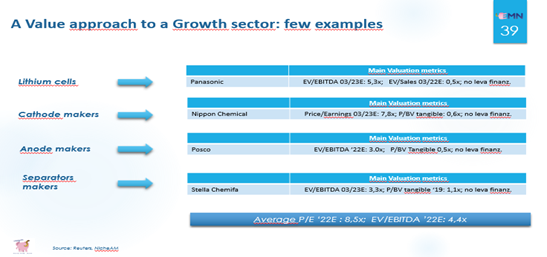

Il fondo ha registrato nel 2021 una performance del 17.1% (classe retail). Vi sono due ETF esposti alle batterie, uno segue l’indice Solactive Global Lithium (LIT) e l’altro segue l’EQM Lithium&Battery technology Index (BATT). Entrambi questi ETF hanno fatto meglio del nostro fondo nel 2021 (rispettivamente +46.5% e +22.3%). Va rimarcato tuttavia la forte differenza tra questi indici tecnologici e il nostro fondo. Il nostro è un fondo value. Come nel 2015, con un’altra casa di gestione, lanciammo e gestimmo il primo fondo al mondo sulla mobilità elettrica, nel 2019 con Niche AM abbiamo lanciato il primo fondo al mondo VALUE sulla mobilità elettrica. Questo permette di ridurre molto la possibilità di perdita permanente di capitale che invece è significativa nei prodotti tech durante le fasi speculative come quella in corso. Il fondo è esposto al 70% in Giappone, al 20% in Corea e il resto è investito in Europa. La strategia del fondo è anticipare gli altri investitori investendo in società che il mercato non ha ancora riconosciuto come player della mobilità elettrica e che quindi trattano ancora a valutazioni molto basse. Le società in cui investe sono realtà presenti sul mercato da molti anni, profittevoli e con bilanci solidi.

Il portafoglio del fondo presenta un rapporto prezzo/utili di circa 8.5x e un EV/EBITDA di circa 4.4x (qui di seguito una pagina esemplificativa tratta dalla presentazione del fondo).

I due ETF quotati menzionati presentano multipli dalle 3 alle 4 volte superiori, pur escludendo oltre 1/3 dei titoli che non è profittevole.

La classe retail del fondo ha registrato un incremento dalla sua partenza nel giugno 2019 del 58.1%.

Pharus Asian Niches

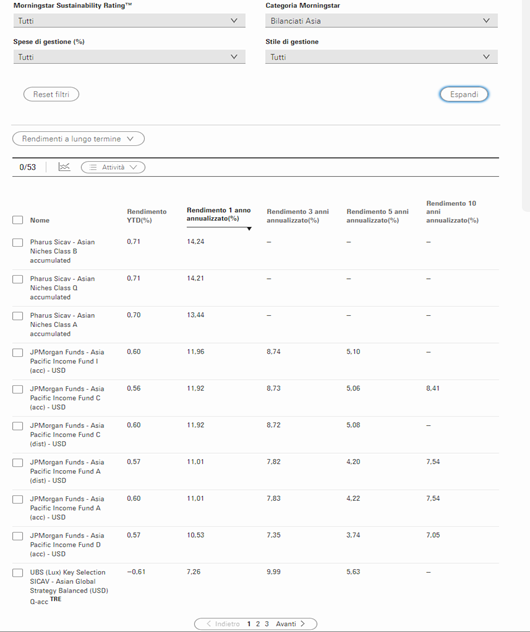

Il fondo, grazie alla sua esposizione a Nicchie decorrelate e alla sua politica di investimento che gli conferisce la possibilità di investire marginalmente anche al di fuori dell’Asia, ha ben sopportato l’imprevedibilità del mercato asiatico durante il 2021 e ha registrato una performance (classe retail) del 14.3%, sovraperformando l’indice MSCI Asia Pacific Value NET (+8.2%) pur mostrando una volatilità nettamente più contenuta. Il fondo sovraperforma questo indice anche dalla sua nascita (22.9% vs 6.3%) e si posiziona solidamente al primo posto nella classifica MorningStar nella categoria Bilanciati Asia a 1 anno.

2021: Cosa ci è andato molto male?

Non vediamo grande utilità nel parlare dei molti titoli che hanno fatto bene durante l’anno. Parliamo invece brevemente di alcuni dei maggiori titoli che abbiamo nei diversi fondi e che sono andati molto male durante l’anno.

PANASONIC

Nel giugno 2019 a Bologna prevedemmo davanti una platea sofisticata che Panasonic avrebbe sovraperformato Apple. Allora la dinamica degli utili di Apple era piatta, mentre Panasonic prometteva bene grazie alla crescita delle sue divisioni della mobilità elettrica, della logistica, della robotica e della domotica. Inoltre, la prima era legata ad un brand di consumer electronics che storicamente non sono mai durati nel tempo ed era tristemente priva del genio che l’aveva fondata. La seconda invece era altamente diversificata su cinque divisioni con trend e utili in buona parte decorrelati. Aggiungiamo che Panasonic sembrava fare passi avanti in termini di governance e trasparenza, mentre Apple risultava sempre più nelle mire del regolatore per la sua posizione dominante. Infine, Apple valeva 20x gli utili mentre la seconda 8x. Quello che è in realtà avvenuto da allora è che Apple è più che triplicata (da 50 a 172 USD), mentre Panasonic si è apprezzata del 50% (i dividendi pagati dalle due società sono comparabili). Cosa è successo? Apple ha in effetti visto aumentare il proprio reddito operativo del 50% dal 2019, ma grazie al suo poderoso buyback e all’ottimizzazione fiscale ha visto crescere il suo P/E “solo” ad un valore di 35x. Panasonic ha registrato utili piatti dal 2019 (complice il COVID) ed ha beneficiato di un rerating da 8x a 12x gli utili.

Nel 2021 Apple si e’ apprezzata di circa il 50% mentre Panasonic è stata piatta.

La prima lezione che si trae è che il gestore sbaglia spesso. La seconda è che nell’analisi delle società la palla di vetro non esiste, ma quello che esiste è un profilo rischio/beneficio. Nel 2019 Panasonic era oggettivamente meno rischiosa di Apple, grazie alla sua diversificazione e alla sua valutazione. In termini di beneficio Panasonic era anche sulla carta almeno attraente quanto Apple grazie all’esplosione della mobilità elettrica che la vedeva come una delle maggiori produttrici di batterie. I suoi competitor erano valutati profumatamente, mentre lei, essendo la sua divisione immersa insieme alle altre, veniva dimenticata.

Oggi l’analisi del 2019 risulta chiaramente ancora più attuale. Apple è egemone su un mercato che non cresce più. Ha il vantaggio di non avere veri rivali nella sua fascia di mercato. Ma le cose cambiano e visto che non investe basta poco per perdere l’alea di top brand che le permette di prezzare i suoi telefoni col 100% di premio rispetto ai competitor di pari qualità. I suoi potenziali di crescita nel software sono ben bilanciati dai rischi legati al regolatore che non vuole che la società limiti l’accesso di altre società di software alla sua piattaforma o a queste imponga delle fee sostanziose. Se a questo aggiungiamo che vale 35x gli utili e che da quando è morto Jobs non ha mai saputo innovare o sviluppare un altro business, allora è chiaro che il profilo rischio/rendimento non può che essere a nostro avviso negativo.

Panasonic potrebbe quotare una parte della sua divisione batterie, primo fornitore di Tesla e Toyota, e questo le permetterebbe di mostrare l’enorme valore nascosto. La ripresa dei viaggi porterebbe linfa vitale alla divisione airplane infotainment, leader mondiale nel settore. L’acquisizione di Blue Yonder (software per la logistica) potrebbe portare la sua divisione logistica a divenire uno dei leader globali di mercato. Domotica e sistemi di condizionamento hanno ottimi potenziali, così come la sua divisione ADAS. La ripresa degli investimenti fisici avrebbe poi conseguenze positive in molte sue sotto-divisioni. A 12x gli utili con un modesto margine operativo del 4%, ogni miglioramento potrebbe essere preso molto bene, ogni peggioramento è invece già abbastanza nei prezzi.

ORANGE

Orange è un telefonico europeo geograficamente molto diversificato. Esce da una fase difficile in Francia, Belgio e Polonia, mentre sta ancora lottando in Spagna dove però si vedono dei miglioramenti. E’ anche il primo operatore africano con presenza in molti paesi dell’area. Qui e’dove il suo profilo SDG e’ particolarmente potente e dove la crescita futura è garantita. Orange ha un debito sotto 2x l’EBITDA, una soglia che la rende molto solida. Paga il 7.5% di dividendo, che in un mondo a tassi negativi la dovrebbe rendere irresistibile. La valutazione sotto i 5x l’EBITDA e i 9x gli utili è molto attraente. Il titolo è tuttavia bloccato. Non considerando i dividendi pagati, nel 2021 ha perso circa il 5%. Aspettiamo il mercato si accorga di lei e intanto incassiamo i dividendi.

ENEL CHILE

Abbiamo più volte parlato del titolo. La società è stata vittima dei timori politici in Cile, dell’appartenenza ad un settore strategico che voleva essere statalizzato da Allende negli anni ’70, della liquidazione coattiva delle grosse partecipazioni degli enti previdenziali cileni che devono pagare anticipi pensionistici ai loro iscritti a seguito delle istanze populiste della sinistra e da una siccità senza precedenti che ha obbligato l’azienda a colmare a spese proprie la carenza di elettricità idroelettrica proprio quando il costo spot del gas naturale volava ai massimi. Il titolo rappresenta un laboratorio per Enel che qui sta sviluppando una delle utilities più verdi al mondo e il primo grande exporter di gas pulito (green hydrogen). Enel Chile vale 0.7x il patrimonio netto tangibile. Oggi, passate le elezioni politiche cilene, gli ingredienti ci sono perché’ questa società ritorni ad essere investibile.

ATOS

Mentre scriviamo Atos è uscita con un ennesimo profit warning che coincide con l’installazione del nuovo CEO. Il mercato la prende male, ma è consuetudine di un nuovo CEO essere particolarmente severo con le poste discrezionali al proprio insediamento al fine di creare una base più bassa su cui migliorare le sue performance. Senza andare nei dettagli non vediamo questo evento cambiare la nostra posizione sul titolo, anzi lo rende più attraente grazie alla discesa sul mercato.

Atos e’ una Accenture più attenta alla sostenibilità, ma molto peggio organizzata e male gestita. Tuttavia, al suo interno ha grandi talenti e risorse che devono essere valorizzati propriamente. Questa cattiva organizzazione fa sì che il titolo tratti ad una valutazione sulle vendite inferiore al 15% del best in class Accenture (sconto non del 15% ma dell’85%!). Il management è cambiato ed e’ finalmente di qualita’. Ora aspettiamo o un turnaround o una fusione con Capgemini.

TEIJIN

Presente nel settore della gestione delle case di riposo, del software per le cliniche, nella telemedicina, nei materiali compositi, nei piu’ disparati materiali speciali e nella farmacologia. Tutti settori dai grandi potenziali di crescita e strumentali al raggiungimento degli SDG che hanno incontrato simultaneamente dei problemi. La società tratta ad una volta il patrimonio netto tangibile e 8x gli utili. Crediamo che la dinamica degli utili riprenderà presto e un significativo rerating sia dovuto. La sua diversificazione, solidità (ex partecipazioni e cash la società non ha quasi debito) ed esposizione alla crescita ci fanno sperare bene per il suo futuro.

Citigroup

Unica banca americana che deteniamo in quanto l’unica value, ossia con valutazioni molto basse rispetto alle prospettive di breve/medio periodo, oltre che essere la banca americana di gran lunga piu’ esposta al microfinance. Una serie di problemi di organizzazione interna ha pesato sulla società che è ora nelle mani della brava Jane Fraser, un veterano di Citi, di cui tuttavia il mercato non si fida ancora. Grande brand, buona esposizione agli emergenti (oggi considerata un lato negativo ma sappiamo come tutto cambi…) e forte franchise negli USA. A 0.8x il patrimonio netto tangibile e 8x gli utili 2022 tratta ad uno sconto tra il 35 e il 70% verso le altre grandi americane.

Questi sono solo pochi, macroscopici esempi delle diverse società value esposte a uno o più trend SDG che, per un motivo o un altro, durante il 2021 (e una anche durante i primi giorni del 2022) hanno continuato a scivolare, divenendo ancora più value. Sono tutte caratterizzate da basso debito, un franchise prezioso, buona capacità di generazione di cash e diversificazione. Se questi elementi non ne eliminano il rischio, sicuramente lo limitano molto, e ci permettono così di accumularle sulla debolezza, in attesa che l’atteso turnaround si realizzi. Non dimenticandosi tuttavia mai la necessaria diversificazione.

Il 2022 si presenta alquanto complicato, con molti “known unknown” ben dibattuti da esperti, politici e giornalisti ormai da mesi. In generale, tendiamo tuttavia a temere più gli anni dove tutto sembra facile.

I fenomeni macroeconomici non sono mai prevedibili e non perdiamo troppo tempo a cercare di anticiparli o dibatterne. Quello che vediamo è un sistema finanziario completamente in mano alle banche centrali e ai governi che hanno la responsabilità di gestirlo e anche di proteggerlo. Questo a nostro avviso ci mette al riparo da scenari estremi.

In linea con il nostro approccio fondamentale, ci focalizziamo sulle singole società. Qui, guardando e riguardando i nostri portafogli, non possiamo nascondere la nostra positività ed entusiasmo per i prossimi mesi.

Back