Christmas edition

Download Pdf

L’anno che è stato

Tutto è relativo, lo sappiamo. E così il 2021 è risultato sui mercati azionari un anno relativamente facile dopo un 2020 degno di un film drammatico (ma con happy ending). La tendenza positiva sul growth si è confermata, sebbene in modo più selettivo. I ciclici hanno continuato a riprendersi da un triennio da paura, culminato col Covid. La bolla sulle rinnovabili è scoppiata e questo settore può ora offrire opportunità di lungo termine interessanti, in particolare attraverso titoli tradizionali, magari non sexy ma naturalmente posizionati per beneficiare della transizione energetica e con valutazioni attraenti e downside limitato. Il recente incredibile aumento del prezzo dei carburanti fossili offre una spinta naturale e poderosa alle rinnovabili che, unita alle dinamiche legislative, regolamentari, fiscali e ESG, ne garantirà una crescita solida e duratura. La catena delle rinnovabili è lunga e aree che ne beneficeranno molto continuano ad essere trascurate.

La Cina era la chiamata più popolare a fine anno. In effetti la crescita dell’area è risultata importante, ma l’atteggiamento del governo cinese ha fortemente depresso il mercato, passato da valutazioni care a valutazioni attraenti. Tuttavia, quando le dinamiche politiche non sono chiare è meglio stare all’occhio e per un po’ gli investitori di lungo eviteranno di aumentare qui le posizioni.

L’inflazione ha tante volte riempito le pagine dei giornali. Spesso a vanvera. Uno shock nei prezzi a causa della supply chain disruption è cosa diversa dall’inflazione. Crediamo che, a fronte di prezzi più golosi per beni e servizi, l’offerta aumenterà velocemente, ma, a differenza del passato, non si tornerà alla deflazione. Fortunatamente. Deglobalizzazione e transizione energetica rinvigoriranno le economie, in particolare quelle più artrosiche come Europa e Giappone. Ci aspettiamo che a 12-18 mesi i tassi negativi spariranno e le dinamiche salariali si rimetteranno finalmente in moto, non solo per i privilegiati. Ci aspettiamo quindi una maggiore partecipazione alla crescita economica. Più equità e meno rigurgiti nazionalistici. E’ l’ultima call per allontanarci dagli estremismi che in questi anni sono drammaticamente emersi. La stagnazione degli anni ’30 portò alla Seconda guerra mondiale. La storia non sempre deve ripetersi.

In Europa l’Italia ha visto una bella rinascita spinta da un premier credibile e la Germania elegge un leader aperto all’integrazione e lontano dai connotati calvinistici della Bundesbank. In Giappone sembra che nulla si muova. Viene eletto un nuovo premier apparentemente conservatore. Tuttavia, nel sottobosco, si è sentito durante l’anno il fruscio del cambiamento. La corporate governance delle società giapponese sta evolvendo positivamente. L’atteggiamento verso lo straniero (il deplorevole Gaijin) sta migliorando. Dietro casi macroscopici di apertura ad operazioni ostili, come Toshiba e Shinsei Bank, nel corso dell’anno ci sono stati molti altri casi minori. Nuovi investimenti dall’estero hanno il potenziale di far risvegliare questo mercato.

Il Covid aleggia sempre e ha creato fasi di panico ed entusiasmo. Ma sempre meno, registrando eccessi decrescenti. Chi segue l’analisi tecnica dovrebbe rassicurarci.

FAIRR

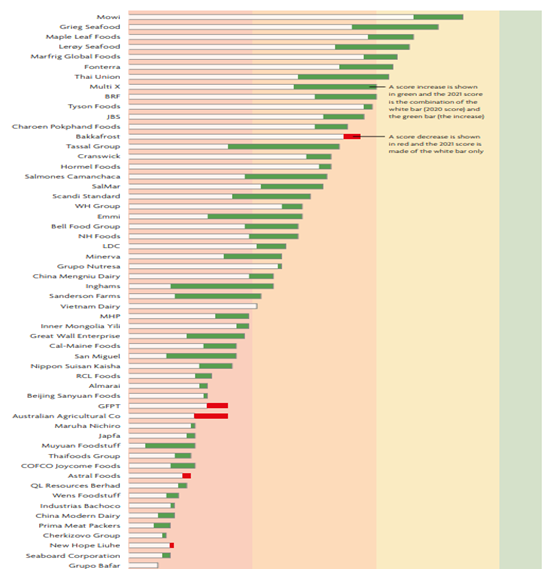

Il FAIRR ( https://www.fairr.org/ ) è un’associazione che si dedica alle proteine animali o meglio alla loro sostenibilità. Niche AM è membro di questa associazione che come ogni anno, in questo periodo, produce un approfondito report sui principali player in questo settore. Cosa emerge?

- Le proteine animali provenienti dall’acquacultura oltre ad essere le più sane sono quelle più sostenibili per l’ambiente sotto ogni profilo;

- Metà delle società dell’indice FAIRR che producono proteine animali sono ora anche esposte alle proteine alternative;

- La maggior parte delle società registra un pessimo punteggio in a) emissioni di GHG; b) Deforestazione; c) Utilizzo dell’acqua; d) Antibiotici; e) Condizioni di vita e di macellazione degli animali.

- La società tra quelle che offrono proteine di mammiferi e proteine alternative che performa meglio è Maple Leaf Foods (Maple Leaf Foods | A Sustainable Food Company), che abbiamo nel portafoglio di NEF Ethical Global Trends SDG

- La società tra quelle esposte all’acquaculture che è migliorata maggiormente quest’anno è Tassal (Tassal Tasmanian Salmon), che abbiamo nel portafoglio di NEF Ethical Global Trends SDG.

Le due società sopra menzionate sono le uniche due che deteniamo nell’universo dei produttori di proteine animali. Queste due societa’ con cui facciamo engagement uniscono le qualità di cui abbiamo parlato a valutazioni attraenti, in linea con il nostro approccio value.

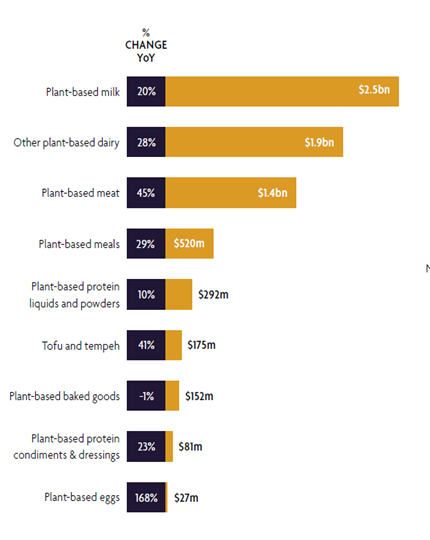

Sempre il FAIRR ha sul fine anno prodotto un altro report sulle proteine alternative. Queste posso essere di diverso tipo:

- Lavorati di proteine vegetali che mantengono un gusto distintivo dalla carne;

- Lavorati di proteine vegetali che risultano indistinguibili dalla carne (come il prodotto di Beyond Meat);

- Lavorati di cellule staminali che sono a tutti gli effetti carne ma senza le problematiche di sostenibilità (assorbimento di acqua, assorbimento di vegetali, emissioni di GHG), salutistiche (antibiotici, cadaverina, ormoni) ed etiche (sofferenza degli animali).

Se il punto tre inizierà ad essere attraente dal punto di vista del costo dal 2025, gli altri due punti sono già molto attraenti. Qui sotto un istogramma che mostra com’è aumentato nell’ultimo anno utilizzo di alternative alla carne.

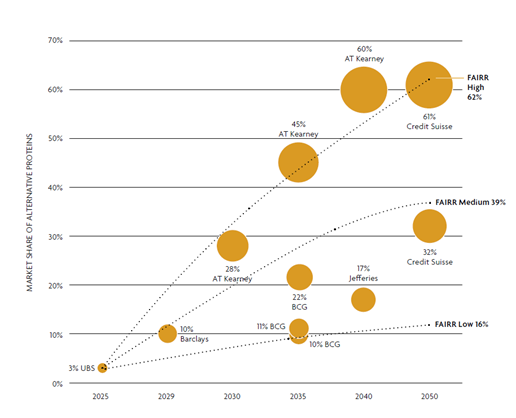

Infine, il FAIRR ha creato il grafico qui sotto che raggruppa tre casi di penetrazione delle proteine alternative negli anni prendendo il range di alcune case di investimento che fanno un lavoro specifico sul settore. Come si vede la variabilità è tanta ma la direzione è certa. Niche AM sposa il caso più aggressivo così come, crediamo, chiunque abbia assaggiato gli hamburger di Beyond Meat. E’ solo l’inizio…

Free option

Con il termine inglese “punitive damages” si intende in ambito giuridico una somma definita da un giudice per punire la parte ritenuta colpevole, somma che viene aggiunta alla parte definita invece a titolo di risarcimento per i danni materiali o morali subiti. I punitive damages sono di solito enormi, multipli della somma fissata a titolo di risarcimento. Gli USA rappresentano la culla dei punitive damages, dove sono stati ideati e dove vengono applicati in maniera massiccia. Se si aggiunge che spesso gli avvocati negli USA vengono pagati con una parte della cifra incassata dal cliente e che la gran maggior parte dei casi viene definita da una, spesso molto impressionabile, giuria popolare, si capisce come i punitive damages rappresentino per i grandi studi legali americani un ghiotto banchetto a cui ambire senza limiti di budget. Negli altri Paesi occidentali questa categoria di risarcimento è vista come fumo negli occhi, in quanto aumenta enormemente il costo di fare business e stimola esageratamente gli studi legali ad impressionare la giuria o a manipolare i fatti. La Corte Suprema americana ha più volte abbassato l’importo dei punitive damages a livelli vicini a 4x il risarcimento per i danni realmente sostenuti.

Bayer nel 2018 acquista Monsanto, un colosso attivo nell’agrochimica, per 63 bln USD. Con la società acquista anche le litigation in corso, tra cui quella per gli effetti cancerogeni di un erbicida, il RoundUp, litigation che allora fu ritenuta da Bayer a basso rischio. L’erbicida era in commercio da quasi 20 anni ed era uno dei best seller al mondo. Tutti grandi regolatori lo avevano approvato. Grazie alla bravura di un avvocato che trova una mail interna in cui un ricercatore manifesta, in modo informale e senza elaborare, velati dubbi sulla sicurezza del prodotto per la salute umana, la Bayer nel 2019 perde la sua prima causa contro un giardiniere, Dewayne Johnson, affetto da non-Hodgkin linfoma. Il giudice in quella sede fissa in 289 mln USD il pagamento a questi dovuto tra risarcimento e punitive damages. La società, dopo un paio di altre sconfitte, nonostante continui ad essere convinta che non vi fosse titolo per una richiesta danni, cerca di organizzare un settlement definitivo, ma non riesce a trovare un accordo per definire l’ammontare da destinare per le future presunte vittime. La società ha accantonato 16 bln USD per le cause in corso, mentre ha perso oltre 60 bln USD di capitalizzazione da quando questo problema è emerso. La società, che è anche esposta alla farmaceutica e ai prodotti da banco, tratta ad un P/E inferiore ad 8x nonostante sia esposta a business di crescita e difensivi.

Il titolo oggi sconta già scenari drammatici legati a questa vicenda che quindi ci proteggono sul downside. Se il settlement si chiude a 16-20 bln USD la società nei prossimi 3 anni potrebbe apprezzarsi del 50%. Inoltre, esiste una opzione a cui il mercato assolutamente non guarda, quindi gratis, che, se realizzata, ci potrebbe regalarci un ulteriore upside immediato intorno al 30-40%. Quindi un upside totale a 3 anni non lontano dal 100%. L’opzione consiste nella possibilità che la Corte Suprema ritenga la vicenda priva di fondamento visto che l’EPA, l’organismo federale che dà le licenze, aveva approvato il prodotto e le istruzioni ed avvertenze sulla scatola. Punire una società nonostante questo, creerebbe uno stato di incertezze nelle altre società che porterebbe ad un rialzo del premio per il rischio e del costo del capitale che, in definitiva, si abbatterebbe sui clienti. Quindi crediamo che la possibilità che la Corte Suprema accolga l’istanza e che si pronunci favorevolmente, per quanto modesta, non sia assolutamente prezzata dal mercato.

Chile elections

Il giovane Boric ha vinto. La sinistra sale al potere. Il mercato scende. Ancora. Quindi? Quindi bene. Rispettando sempre la diversificazione geografica di portafoglio, abbiamo qui un’opportunita’ per accumulare peso su titoli che gia’ conosciamo e seguiamo nel paese. Boric non è il Che, non è Chavez, non è la Kirchner. Boric è una persona intelligente che vuole migliorare il Paese per troppo tempo in mano a pochi. Una ventata di democrazia è dovuta. Anche il prestigioso settimanale Economist che aveva manifestato timori su una sua salita al potere rivede le sue posizioni. Il Cile è un Paese solido e con grandi riserve minerarie. La maggioranza dei cileni è moderata. Boric non avrà difficoltà a sostituire il supporto dei comunisti con altre forze se questi chiedono riforme negative per il Paese. Il mercato è sceso molto e così la valuta. In un mondo con paesi emergenti o troppo rischiosi o troppo cari il Cile rappresenta una opportunità per chi vuole diversificare un poco e sa aspettare. Noi in Cile deteniamo e continuiamo ad accumulare Enel Cile. Questa societa’ ha una controllante affidabile (Enel), una strategia sulle rinnovabili estremamente all’avanguardia e vale una canzone. La debolezza della societa’ riflette per buona parte i timori sul paese, timori che a nostro avviso, come detto sopra, sono ora esagerati dal mercato.

Analisti

Gli analisti sono affascinanti. Figure mitologiche tra un uomo, un excel e un righello, seguono spesso vie contorte per definire l’appetibilità di un titolo ed il suo prezzo obiettivo. Rispetto ad un gestore sono di solito meno arroganti e piu’ precisi. Ma la loro precisione spesso porta a conclusioni metalliche, con poco senso. Non e’ insolito che qui alla fine vengano influenzati dal trend e dal mercato.

Nell’ultimo mese una nota casa di investimento che non voglio citare, Bank of America, casa la cui ricerca riteniamo comunque tra le migliori, ha downgradato due titoli che copiosamente possediamo, Orange e Credit Suisse, aiutando i titoli già in difficoltà a ulteriormente scendere. La cosa non ci ha fatto piacere e siamo andati a curiosare gli studi incriminati.

Orange. Al momento del downgrade il titolo valeva 9.5, con 30 centesimi di dividendo da staccare a breve, quindi 9.2 euro. Il titolo pre-Covid (fine 2019) valeva tra 14 e 15 euro. Allora la società generava lo stesso EBITDA di adesso, pagava lo stesso dividendo (che oggi rende l’8% verso il 5.5% di allora) e aveva 3 bln euro di debito in più. In quel periodo il nostro analista aveva un obiettivo a 15.5 euro con un FCF yield del 4% vs il 6% previsto oggi per il 2022 e che sale al 12% nel 2023. La società tratta oggi vicino a 4.5x l’EV/EBITDA con uno dei bilanci più solidi dell’industria che ci garantisce il 40% di rendimento lordo da dividendi per i prossimi 5 anni. La sua grande diversificazione geografica ci fornisce una certa difesa da rischi regolatori, rischi che noi vediamo in realtà oggi come opportunità (il regolatore sta chiaramente diventando più mite). Tuttavia, proprio sul debole FCF yield del solo 2022 l’analista consiglia di vendere. Rischio di downside che vede? 8%. Come arriva all’8%? Francamente non abbiamo capito…

Credit Suisse. A seguito dei risultati l’analista mette un underperform sul titolo con target 8.8 CHF (titolo girava a 9.5 CHF). Il downgrade arriva da un taglio degli utili del 29% nel 2022 legato ad una nota serie di eventi one-off e un upgrade degli utili per il 2024 a 1.39 CHF. Questo porterebbe il titolo sul 2024 a 6.8x gli utili con un rapporto tra valore e patrimonio netto tangibile di 0.5x (CT1 al 17%). Stiamo parlando di patrimonio netto tangibile per una società che ha un enorme valore di avviamento legato ai clienti sulla divisione wealth management. Valutando la divisione WM un super prudente 1% degli AUM (1.5 trilioni euro) e il resto della banca uno striminzito 1x il patrimonio netto tangibile, Credit Suisse dovrebbe più che raddoppiare. Una fusione con UBS potrebbe spuntare fuori in ogni momento. In un mondo con tassi a zero questo eccezionale franchise dovrebbe secondo il nostro analista essere venduto…

L’anno che verrà

Con il 2021 che si va a chiudere ci si domanda cosa aspettarsi dal 2022. Le aspettative sono fortunatamente dal tiepido al pessimo. Inflazione, tassi in salita, earning momentum in forte calo, ciclo economico che sembra abbia toccato il picco, ripresa COVID e restrizioni, mercato immobiliare cinese che scricchiola, seri rischi geopolitici su Ucraina e Taiwan e mercato che arriva da un’orgia di liquidità che lo ha spinto a livelli valutativi assai generosi. Perché non mettersi short e andare alle Maldive? Perché cercare ancora di fare qualche spicciolo spinti dalla solida avidità quando a rischio ci sono le plus accumulate con fatica e pazienza che potrebbero fare velocemente la fine del dugongo?

Tante le ragioni per non vendere. E ancora di più le ragioni per allontanarsi dagli indici che più soddisfazioni hanno dato nel passato quinquennio.

- Inflazione e tassi in aumento. Ci sono alcuni comportamenti che vengono spontanei. Girarsi per un rumore improvviso. Salivare alla vista di un cibo gustoso. Accelerare o rallentare se uno ci cammina a fianco. Desiderare quello che non si ha. Dare per scontato e non godersi pienamente quello che si ha. Per l’investitore il gesto spontaneo per definizione è alleggerire il portafoglio equity quando c’è odore di rialzo dei tassi. Meno liquidità in giro vuol dire che qualcuno dovrà vendere. Perché oggi dovrebbe essere diverso? La risposta sta nel fatto che l’inflazione che vediamo oggi è passeggera ed è, come detto sopra, chiaramente legata a fenomeni non strutturali e che l’aumento dei tassi sarà tanto limitato quanto salutare per l’economia. D’altronde non si uccide un’economia che riprende per curare colli di bottiglia legati alla logistica, così come non ci si taglia l’alluce per curare un’unghia incarnita. Inoltre, la liquidità in giro oggi è talmente elevata che qualche aumento dei tassi è difficile crei problemi.

- Earning momentum. Il mercato può essere diviso in 3. A) I titoli che gli earning non li hanno ma su cui ci sono grandi aspettative e che trattano incorporando buona parte di queste, che si avverino o no. B) I titoli che gli earning li hanno e galoppano veloci. Questi titoli trattano oggi a valutazioni molto alte, che ben riflettono un free risk a zero. C) I titoli che fanno un sacco di soldi rispetto al loro valore in Borsa, ma che mostrano una dinamica degli utili piatta o negativa. Bene, se coi primi si può semplicemente speculare, i secondi sono sicuramente titoli da portafoglio sebbene un eventuale rallentamento dei loro utili, viste le valutazioni, potrebbe essere parecchio rischioso. Infine, su quelli che sono già cheap su utili piatti o in calo non ci aspettiamo che, esclusa la volatilità di breve, vi possa essere una durevole perdita di valore derivante da un modesto rallentamento della crescita economica. Se questi ultimi, tuttavia, iniziano a mostrare utili in stabilizzazione o in crescita il rerating può essere massiccio e sorprendente.

- Il ciclo economico sta rallentamento fortemente a causa delle nuove restrizioni COVID. Tuttavia, oggi è diverso. Le strade e i negozi sono affollati. La gente vuole uscire e viaggiare. E con le vaccinazioni ospedalizzazioni e morti sono in gran parte evitabili. La deglobalizzazione porterà investimenti domestici nella vecchia Europa, negli USA e in Giappone. Inoltre, enormi stimoli fiscali stanno trovando la loro strada per stimolare l’economia. Il rimbalzo sarà di nuovo forte.

- Il mercato immobiliare cinese scricchiola perché il governo cinese lo fa scricchiolare. È uno degli strumenti per sgonfiare una bolla mentre l’economia è forte.

- La geopolitica è imprevedibile e sempre lo sarà. Non investire per i rischi geopolitici è come non prendere l’auto perché potrebbe esserci un incidente. E poi, in generale, la volatilità legata ai rischi geopolitici hanno sempre rappresentato occasioni di acquisto.

- Le valutazioni sono irresistibili. Nei nostri tre fondi che contano circa 500 titoli su 5 continenti le valutazioni sono sotto le 10x gli utili e non distanti dal patrimonio netto. Ci sono grandi aree di mercato che gridano vendetta. Non approfittarne è criminale.

Crediamo che il 2022 possa regalarci tante soddisfazioni ed il pessimismo che aleggia ci conferisce serenità e fiducia.

La newsletter tornerà il 10 gennaio

Buon Natale e felice anno nuovo da Niche!

Back