Non solo vecchio …

L’Europa è conosciuta come il vecchio continente.  La culla della cultura del mondo occidentale. In ambito di comunicazioni crediamo che sarebbe consono affiancare l’aggettivo vecchio a quello di miope. Europa, il vecchio e miope continente.

La culla della cultura del mondo occidentale. In ambito di comunicazioni crediamo che sarebbe consono affiancare l’aggettivo vecchio a quello di miope. Europa, il vecchio e miope continente.

Anni di sovra regolamentazione nel settore telefonico in Europa gli hanno fatto perdere la leadership che aveva 20 anni fa e hanno relegato il continente a fanalino di coda mondiale in termini di infrastrutture. Le prospettive qui nel 5G sono molto negative con perdita di competitività, crescita economica e prospettive per le nuove generazioni. Difficile biasimare i regolatori nazionali, creati e strutturati col mandato di abbassare il costo di interconnessione per il consumatore finale. Qui il deficit è politico e risiede nella Commissione per la competizione e, in generale, nella politica comunitaria. I risultati sono sotto gli occhi di tutti. Società telefoniche sovra indebitate, poco redditizie e con margini di investimento limitati.

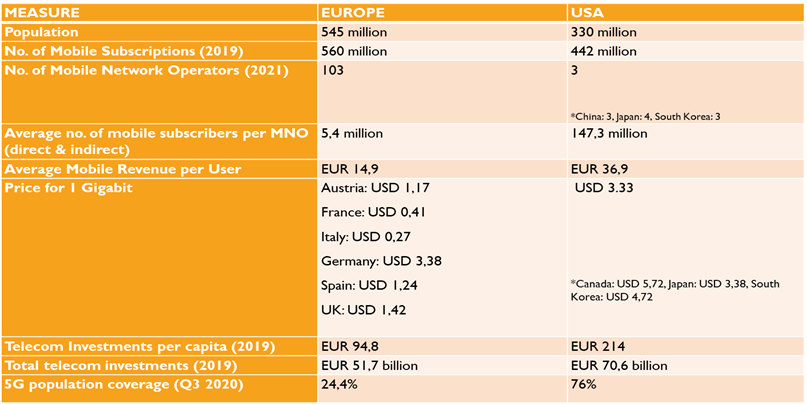

Qui sotto un paio di tabelle prese da uno studio di Niche sul 5G. La prima è un confronto tra Europa e USA. Negli Usa gli operatori sono pochi, quindi con risparmi notevoli sui costi, e i piani telefonici molto più cari. Il risultato è una rete più efficiente e un’adozione del 5G molto più veloce.

Fonte: ETNO, NicheAM

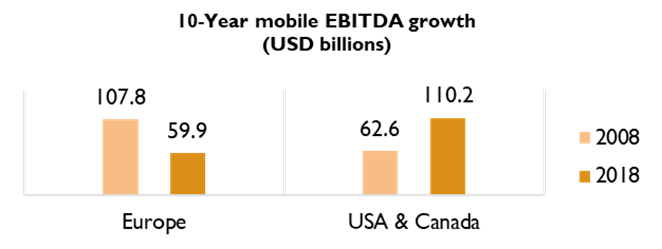

Qui di seguito la seconda tabella che rappresenta la variazione dell’EBITDA delle società telefoniche europee e americane dal 2008 al 2018. Per quelle europee l’EBITDA è quasi dimezzato in 10 anni (e ben più in termini reali), mentre per le americane è quasi raddoppiato.

Fonte: Ovum

Sono dati crudi che invitano gli investitori, Bruxelles e ogni regolatore nazionale a riflettere. E i risultati iniziano a vedersi. In UK, Olanda, Belgio e Germania qualcosa sta cambiando. Se il cambiamento non arriverà l’UE dovrà investire direttamente nel network, soluzione che andrebbe contro gli ultimi 50 anni di privatizzazioni basate sull’esperienza che le infrastrutture pubbliche non sono efficienti. Ci aspettiamo che i cambiamenti continuino. Ed è per questo che siamo ben investiti sugli operatori europei dove troviamo margini all’osso e leve operative e finanziarie enormi. Se i miglioramenti continuano l’upside può essere sorprendente.

中国人的远见

La traduzione del nostro titolo in mandarino è “lungimiranza cinese”. E questo quello che Xi Jinping sembra dimostrare in questi mesi.

Figlio di un noto politico accolito di Mao Zedong, caduto in disgrazia a seguito di un atteggiamento critico verso il governo (in particolare nei confronti della repressione di Tianamen), Xi Jinping fece tesoro dell’esperienza del crollo del tenore di vita che la sua famiglia subì a causa delle vicende politiche del padre. Seppe gradualmente crescere all’interno del partito con un approccio molto più consensuale rispetto alle ambizioni riformiste del padre. Col senno di poi, sembra che questo approccio sia stato più strumentale al raggiungimento di posizioni apicali che al suo vero istinto emerso successivamente. Infatti, si sta rivelando molto riformista come il padre sebbene, a differenza di quest’ultimo, alquanto illiberale. Calmo e deciso, Xi Jinping, forte del suo solido potere interno, può sacrificare crescita e consenso per garantire maggiore stabilità nel medio periodo. E questa è la lettura che diamo agli accadimenti recenti.

Negli ultimi 24 mesi una serie di eventi senza fine hanno colpito il mercato cinese.  La Cina era già stata al centro nel 2019 e nel 2020 di un flusso di eventi negativi: 1) guerra commerciale tra Cina e USA è stata scatenata da Donald Trump; 2) Huawei, il più grande produttore di telecom equipment al mondo era stato bandito dai mercati occidentali; 3) atteggiamenti bellicosi nel mar della Cina miranti a ribadire il controllo sui territori limitrofi avevano creato frizioni internazionali; 4) una serie di provvedimenti restrittivi su Hong Kong scatenarono una serie di proteste soppresse duramente dal governo cinese; 5) Per mano di Trump fu imposto il delisting dal mercato americano di una serie di societa’ cinesi a partecipazione governativa (SOEs).

La Cina era già stata al centro nel 2019 e nel 2020 di un flusso di eventi negativi: 1) guerra commerciale tra Cina e USA è stata scatenata da Donald Trump; 2) Huawei, il più grande produttore di telecom equipment al mondo era stato bandito dai mercati occidentali; 3) atteggiamenti bellicosi nel mar della Cina miranti a ribadire il controllo sui territori limitrofi avevano creato frizioni internazionali; 4) una serie di provvedimenti restrittivi su Hong Kong scatenarono una serie di proteste soppresse duramente dal governo cinese; 5) Per mano di Trump fu imposto il delisting dal mercato americano di una serie di societa’ cinesi a partecipazione governativa (SOEs).

Questo flusso di notizie colpì duramente il mercato di Hong Kong che perse lo scorso anno il 15% in euro, mentre non scalfì il mercato cinese continentale che registrò nel 2020 una performance del 24%, sostenuto dai titoli tecnologici, e fornendo un segnale di forza notevole.

Questo segnale, insieme all’elezione di Biden che prometteva bene per le relazioni sino-americane, rese il mercato cinese una delle aree più richieste dagli investitori alla fine del 2020.

Quest’anno Il governo cinese ha iniziato un’attività di rivisitazione regolamentare in una serie crescente di settori. Inizialmente questo ha interessato le grandi società internet cinesi nel commercio on-line (Alibaba ha perso circa il 50% dai massimi), nei giochi (Tencent ha perso circa il 45% dai massimi), nel trasporto (Didi ha perso dai massimi circa il 55%) nella musica (Tencent Music ha perso circa il 75% dai massimi), che secondo il governo cinese non garantiscono un’adeguata competizione. Rivisitazione che, sebbene con un diverso approccio, potremmo aspettarci anche in Occidente, visto che le dinamiche competitive capitalistiche sembrano abbiano perso la capacità di gestire gli eccessi di potere di mercato (a tal proposito segnaliamo un recente bell’articolo di Ruchir Sharma).

Successivamente il governo si è quindi avventato sull’industria dell’educazione privata con società come Tal Education che ha perso circa il 90%. Non pago, il governo ha anche toccato le società nelle prescrizioni on line (Ping An Healthcare ha perso circa il 60% dai massimi) e, indirettamente, quelle del lusso (Kweichou Moutai, il gigante del liquore esclusivo, ha perso circa il 40%). Si studia chi sarà il prossimo obiettivo.

L’intento del governo è probabilmente di frenare gli eccessi di questi anni, che hanno portato a una riduzione di competizione in molte aree di business e la nascita di una serie di super-ricchi influente e intoccabile. Eccessi che, come accennato, vediamo in molte altre aree del mondo. L’effetto collaterale di tale manovra è quello di mettere in frigorifero un mercato azionario entusiasta. Questo è positivo: l’ultima cosa di cui la Cina ha bisogno è di una bolla sul mercato azionario. Inoltre, le riforme strutturali vanno promosse quando l’economia va benino. Come in questa fase.

Oggi l’Hang Seng tratta a 9x gli utili 2022 e a 13x lo Shanghai Shenzen CSI 300. Per l’Hang Seng abbiamo valutazioni da investitore value, mentre il CSI permette all’investitore growth di allungarsi su titoli ad alta crescita a valutazioni ragionevoli. Qui sotto il grafico a due anni della S&P500 (verde) vs CSI300 (arancio) e l’Hang Seng (viola).

Fonte: Thomson Reuters

Difficile immaginare una ripresa a breve. Gli investitori sono spaventati. Confusi. E per natura fuggono dall’incertezza politica e applicano dove questa si verifica sconti valutativi significativi. Tuttavia, confidiamo nel buon senso cinese e crediamo che quello che succede oggi ponga le basi per una ripresa del mercato azionario cinese più avanti nel tempo. Per chi è value, e quindi abituato ad accumulare pazientemente duranti fasi difficili, come gia’ accennato, l’Hang Seng offre oggi un buon universo da cui selezionare titoli.

Abbiamo lanciato sul fondo Asian Niches all’inizio dell’anno la Nicchia “the CUB” (China Under Biden), che voleva beneficiare dei miglioramenti delle relazioni tra Cina e USA, investendo in società a partecipazione statale (SOEs) esposte alle infrastrutture della via della seta (progetto “one belt, one road”). Società osannate nel 2017 e ora, passato l’entusiasmo, condannate a trattare a 5/6x gli utili e in media la metà del patrimonio netto tangibile. La Nicchia è risultata difensiva ed è su da inizio dell’anno del 22% in euro verso un Hang Seng e un CSI300 giù circa del 2% (vedi grafico sotto della Nicchia The CUB vs CSI 300). Quando abbiamo lanciato la Nicchia eravamo più positivi sul miglioramento del dialogo tra Cina e USA. Tuttavia, proprio il raffreddamento della globalizzazione e delle relazioni sino-americane, ha conferito maggiore forza e urgenza al processo di collegamento ai paesi emergenti attraverso il progetto “one belt, one road”. Le valutazioni sono ancora molto basse e lo stato di SOEs protegge queste società da atteggiamenti ostili del governo. Se, come crediamo, il prossimo decennio vedrà le infrastrutture fisiche assumere forza trascinante per le economie globali, questa Nicchia potrà dare grandissime soddisfazioni.

Fonte: NicheAM, Thomson Reuters

Logbook

La stagione dei risultati si è quasi chiusa. Macy’s è l’unica società che abbiamo in portafoglio che ha riportato la settimana passata.  Riporta dati molto belli. I margini sono tornati sani e questo permette l’avvio di un percorso di riduzione del debito e remunerazione degli azionisti. Un terzo delle vendite è ormai digitale ed il dato è destinato a crescere. La società tratta a 4x EV/EBITDA, 7x gli utili, 1,5x il patrimonio netto tangibile e a 12 mesi dovrebbe aver ripagato buona parte del debito.

Riporta dati molto belli. I margini sono tornati sani e questo permette l’avvio di un percorso di riduzione del debito e remunerazione degli azionisti. Un terzo delle vendite è ormai digitale ed il dato è destinato a crescere. La società tratta a 4x EV/EBITDA, 7x gli utili, 1,5x il patrimonio netto tangibile e a 12 mesi dovrebbe aver ripagato buona parte del debito.

Western Areas è una società mineraria che abbiamo in portafoglio e che è entrata in discussione con l’altra australiana IGO che la vuole rilevare. La societa’ ha la concessione di diverse miniere di litio solfato, quello necessario per le batterie per i veicoli elettrici.

Tassal. In settimana Huon Aquaculture ha ricevuto un’offerta di acquisto dai brasiliani di JBS con il 35% di premio. Huon Aquaculture è il secondo produttore di salmoni australiani dopo Tassal. Il prezzo di acquisto equivarrebbe a multipli superiori di oltre il 50% rispetto a dove tratta Tassal, società che tratta a forte sconto rispetto ai player globali dell’allevamento del salmone e che abbiamo in portafoglio.

Questa settimana è il turno di molte società indonesiane che riportano con un certo ritardo rispetto al resto del mercato. Tra queste sono diverse quelle che abbiamo in portafoglio.

Back