Fine della ripresa?

Bank of America, una casa di investimento la cui ricerca seguiamo e stimiamo, ha prodotto venerdì un report di strategia azionaria europea con il titolo “Running out of recovery fuel” (Il combustibile della ripresa sta finendo). Di seguito le maggiori considerazioni della casa americana:

1) Dopo un terzo trimestre ancora forte, la crescita economia dovrebbe flettere abbastanza velocemente dal quarto trimestre.

2) La spinta ciclica si sta già esaurendo negli USA e presto si esaurirà anche in Europa.

3) La Cina, che ha iniziato a ridurre gli stimoli economici, non potrà essere di supporto all’economia globale.

Le conclusioni sono il downgrade del mercato azionario europeo, da sovrappesare a neutrale, ed una riduzione drastica dell’esposizione ciclica, lusso, auto, capital goods e commodities. Le utilities passano dall’essere neutrali all’essere sovrappesate. Rimangono sottopeso consumer staples e farmaceutici, i primi sulle valutazioni e i secondi sulla negatività sul dollaro e su timori regolatori. Rimangono sovrappeso le banche e il comparto value.

La visione del broker si basa su un’analisi top down, mentre noi ci limitiamo ad analisi bottom-up.

Quello che possiamo affermare dal nostro osservatorio è che:

1) Auto, lusso, capital goods, acciaio e commodities appaiono cari e li abbiamo già in buona parte venduti. In ambito automotive ci rimangono special situations come Renault, BIAC, Valeo, Continental, Baic e un pizzico di Volkswagen. La prime due sono storie di turnaround, mentre le altre sono player della mobilità elettrica o dell’ADAS non riconosciuti dal mercato come tali. In ambito capital goods rimaniamo su storie asiatiche mentre il settore in Europa è pienamente valutato. Il lusso è caro e ha finito a nostro avviso il suo ciclo di super-crescita legato alla globalizzazione. Entriamo in una nuova fase post-globalizzazione e il settore sconta ulteriore grande crescita difficilmente raggiungibile. Crediamo che l’acciaio cavalchi ora un ciclo diverso, con più domanda (infrastrutture) e meno competizione. Tuttavia, i prezzi raggiunti posso definirsi adeguati e aspettiamo fasi di volatilità per rientrarci. Anche le commodities beneficeranno a nostro avviso di un ciclo lungo, legato alla rivoluzione infrastrutturale dei prossimi 10 anni. Tuttavia il prezzo di alcune commodities riflette colli di bottiglie di breve che saranno presto riassorbiti. Rimaniamo investiti su player molto diversificati e solidi e su specialisti del nickel, vanadio e grafite.

La prime due sono storie di turnaround, mentre le altre sono player della mobilità elettrica o dell’ADAS non riconosciuti dal mercato come tali. In ambito capital goods rimaniamo su storie asiatiche mentre il settore in Europa è pienamente valutato. Il lusso è caro e ha finito a nostro avviso il suo ciclo di super-crescita legato alla globalizzazione. Entriamo in una nuova fase post-globalizzazione e il settore sconta ulteriore grande crescita difficilmente raggiungibile. Crediamo che l’acciaio cavalchi ora un ciclo diverso, con più domanda (infrastrutture) e meno competizione. Tuttavia, i prezzi raggiunti posso definirsi adeguati e aspettiamo fasi di volatilità per rientrarci. Anche le commodities beneficeranno a nostro avviso di un ciclo lungo, legato alla rivoluzione infrastrutturale dei prossimi 10 anni. Tuttavia il prezzo di alcune commodities riflette colli di bottiglie di breve che saranno presto riassorbiti. Rimaniamo investiti su player molto diversificati e solidi e su specialisti del nickel, vanadio e grafite.

2) Molte utilities trattano a prezzi estremamente interessanti, in particolare quei player delle energie rinnovabili e dell’infrastruttura non riconosciuti (ad esempio rispettivamente Engie ed E.ON).

3) Sulle banche abbiamo già ampiamente parlato la settimana scorsa e concordiamo col broker che presentano un profilo rischio/beneficio estremamente attraente.

4) Sui consumer staples concordiamo. Il settore è molto, troppo caro, visto come difensivo e bond proxy. Meglio stare sui player di nicchia che con valutazioni più attraenti e che possono beneficiare dai trend in atto (allevamenti etici, vegetarianesimo, veganismo). Sui farmaceutici siamo invece più positivi, in particolare su big pharma con valutazioni attraenti e potenziale spazio per corporate action. Riteniamo che il Covid abbia ridotto i rischi legati ad una riduzione della grassa marginalità che realizzano negli Stati Uniti a seguito di potenziali interventi legislativi e che seppur sia vero che il settore è sensibile al dollaro, questo rappresenta per noi un hedge naturale contro la nostra controllata esposizione al biglietto verde.

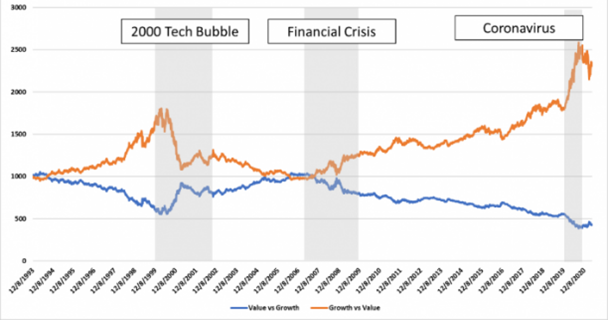

5) Sul value concordiamo chiaramente e ribadiamo come il gap tra value e growth non sia mai stato tanto ampio e immotivato. Il value proseguirà la chiusura del gap appena sarà chiaro che non si passerà dalla forte attuale ripresa ad una recessione, ma che la crescita continuerà spinta da infrastrutture, regolazione più benigna e ridotta competizione cinese. Il depresso livello valutativo a cui oggi possiamo comprare titoli di qualità sarà tra qualche anno difficilmente comprensibile. In particolare se accostato all’alto livello valutativo a cui oggi vengono comprate voracemente le società growth, molte delle quali, inevitabilmente, si riveleranno nel tempo stelle cadenti.

Auto elettriche, si decolla…

Da quando guardiamo il settore, era il 2014, ci siamo immaginati la famosa curva ad S della penetrazione delle nuove grandi tecnologie che più volte abbiamo riportato nei nostri video e presentazioni del settore, attendendo la parte lunga della lettera, ossia quando la tecnologia diventa mass market. Ci stiamo entrando ora. Tutti i semafori che avevamo individuato sono ora verdi: numero modelli disponibili, modelli disponibili sexy, autonomia, prezzo, sussidi, network di ricarica, limitazioni all’entrata nelle città ai veicoli diesel.

che più volte abbiamo riportato nei nostri video e presentazioni del settore, attendendo la parte lunga della lettera, ossia quando la tecnologia diventa mass market. Ci stiamo entrando ora. Tutti i semafori che avevamo individuato sono ora verdi: numero modelli disponibili, modelli disponibili sexy, autonomia, prezzo, sussidi, network di ricarica, limitazioni all’entrata nelle città ai veicoli diesel.

Tutto verde!

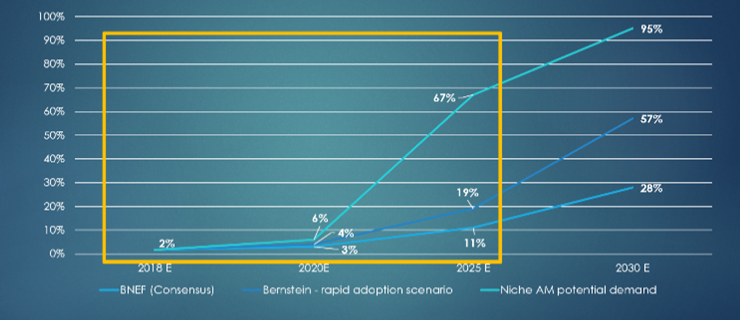

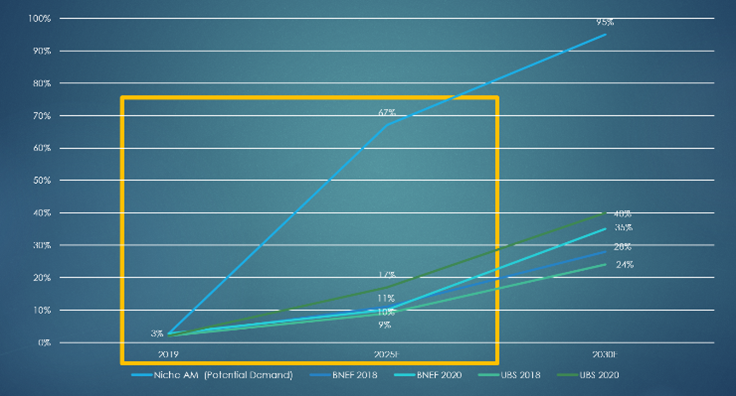

Alla fine dello scorso anno la penetrazione dei veicoli elettrici (BEV+PHEV) si assestava al 6%, in linea con i nostri primi grafici. Siamo in dirittura per una penetrazione a fine anno dell’11%, di nuovo in linea con le nostre stime e ancora lontano dalle stime delle società di consulenza. Un studio controcorrente, in quanto nettamente più positivo del mercato, di nuovo di Bank of America, uscito a fine giugno, indica nel 2025 l’anno in cui ci potrebbe essere un chiaro sbilancio tra domanda e offerta di batterie. Pur essendo lieti di leggerlo, noi crediamo che possa essere evidente già il prossimo anno e durerà almeno un paio d’anni. Ribadiamo inoltre che a fine 2025 la penetrazione potenziale è enorme (Niche 65/70% Vs BoFA, di gran lunga il piu positivo tra gli osservatori istituzionali, che indica un range tra il 25% ed il 50%), se solo ci fossero abbastanza batterie da vendere…

Alleghiamo qui sotto il grafico della prima presentazione che facemmo come Niche AM che risale al 2018 sovrapposta a quella rivista dell’altr’anno. Come si può vedere, a parte una piccola aggiustatina in zona Covid, rimane invariata.

Nonostante quanto precede, oggi è possibile essere esposti a questo settore in modo value: l’EV/EBITDA del fondo Pharus Electric Mobility Niches è intorno a 5 volte e sotto 2 volte il tangible book.

NicheAM – stime di penetrazione veicoli elettrici presentate nel 2018

NicheAM – stime di penetrazione veicoli elettrici presentate a fine 2020

Fonte: NicheAM

Value investing – Anthony Bolton

Sicuramente il più grande gestore value inglese del suo periodo, John Bolton gestì il fondo Fidelity Special Situations per 27 anni, dal 1980 al 2007, registrando una spettacolare sovraperformance media annua del 6%.

Fondamentale, value e deep value, contrarian e focalizzato su small e mid caps, l’approccio di Bolton è apparentemente semplice ma cosa lo rende unico è la sua passione e dedizione (“il lavoro di gestore assorbe direttamente ed indirettamente tutte le giornate e le serate, fine settimana compresi”),  la sua metodicità (annotava i suoi incontri societari in notebook e nella sua carriera ne ha collezionati 87 contenenti circa 10000 discussioni col management delle aziende in cui investiva), la sua incapacità di provare oltremodo euforia o paura, motori della volatilità del mercato e dei comportamenti irrazionali (“…riconosco di essere un individuo alquanto impassibile”), la sua umiltà (“alla fine ho ragione solo il 55/60% delle volte…”) e la sua capacità di immaginazione (Bolton era solito paragonare gli investimenti agli scacchi, dove saper prevedere i diversi scenari ed essere pronti ad affrontarli è essenziale).

la sua metodicità (annotava i suoi incontri societari in notebook e nella sua carriera ne ha collezionati 87 contenenti circa 10000 discussioni col management delle aziende in cui investiva), la sua incapacità di provare oltremodo euforia o paura, motori della volatilità del mercato e dei comportamenti irrazionali (“…riconosco di essere un individuo alquanto impassibile”), la sua umiltà (“alla fine ho ragione solo il 55/60% delle volte…”) e la sua capacità di immaginazione (Bolton era solito paragonare gli investimenti agli scacchi, dove saper prevedere i diversi scenari ed essere pronti ad affrontarli è essenziale).

Molte volte hedge fund americani cercarono di portarlo via da Fidelity, ma Bolton riteneva che la loro avidità era nemica della pazienza indispensabile nel value investing.

Le regole di Anthony Bolton sono semplici:

1) Evitare i settori sovraffollati. Bolton si concentra unicamente sui value stock e ama riportare il famoso passaggio di Benjamin Graham scritto negli anni ’70:

“I titoli in crescita sembrano impressionanti oltre che entusiasmanti. Sembra così ragionevole possederli che comportano pochi rischi di carriera (per i PM professionisti). Ne deriva che hanno sottoperformato dell’1,5% all’anno per gli scorsi 50 anni. I titoli value, al contrario, appartengono a società noiose, in difficoltà e al di sotto della media. Con il senno di poi, la loro continua sottoperformance sembra essere stata prevedibile e quindi comporta significativi rischi di carriera. Per compensare questo rischio di carriera e una qualità fondamentale inferiore, i titoli value hanno sovraperformato dell’1,5% all’anno.”

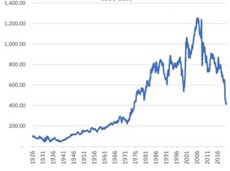

Avendo riportato questa citazione ci pare utile fare un aggiornamento tra value e growth. Nei 10 anni successivi alla pubblicazione di questa divenuta famosa citazione di Graham, il gap si allargò ancora. Dal ’93 al ’99, durante la bolla TMT, tuttavia la sovraperformance del growth fu violenta, ma venne completamente riassorbita dal ’99 al 2007. La grande crisi finanziaria insieme alla globalizzazione portarono ad una duratura polarizzazione della crescita, con aree in forte e prolungata espansione e aree in forte e prolungato declino. Questo portò ad una grande riapertura tra value a growth a favore di quest’ultimo. Il Covid depresse le aspettative di crescita e accelerò ancora la divergenza. Oggi ciò che vale poco (value) vale molto molto poco in quanto il mercato sconta una decadenza secolare, sebbene questa parte del mercato rappresenti il grosso della nostra economia. Al contempo, ciò che vale molto (growth) presenta valorizzazioni creative in quanto il mercato sconta una crescita secolare senza rischi di commoditizzazione o competizione, fattore che sembra alquanto irragionevole.

L’andamento dell’ultimo quindicennio rende l’affermazione di Graham ancora più interessante, e più irresistibile l’opportunità sul fronte value di fronte a noi.

Performance di un Value Portfolio rispetto ad un Growth Portfolio 1926-2020

Fonte: CIM – Tom Hardy

Performance relativa Value e Growth 1993-2021

Fonte: Pacer advisors – Tom Hardy

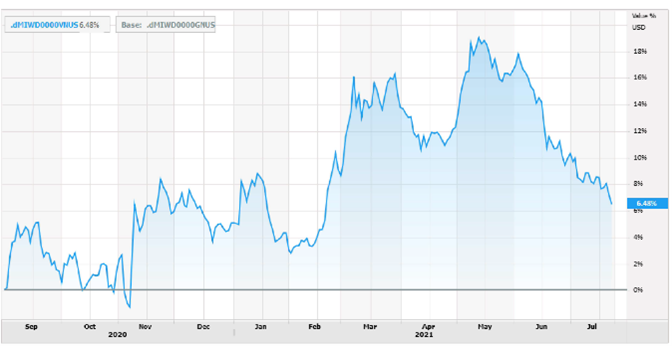

Performance relativa Value e Growth settembre 2020 – luglio 2021

Fonte: NicheAM, Thomson Reuters’

2) Diversificare. Bolton non investe MAI oltre il 4% del NAV in una sola società.

3) Prendersi il tempo di leggere sempre i bilanci. PER INTERO. Spesso il diavolo sta nei dettagli.

4) Non investire dove il management ha una storia di poca trasparenza o esagerata avidità alle spalle a meno che stia per andarsene. La gente non cambia.

5) Parlare sempre delle società in cui si investe con i clienti di tali società, i loro competitor, fornitori e dipendenti.

6) Leggere e ascoltare tutto ciò che c’è di negativo si scrive e si dice delle società in cui si investe.

7) Analizzare sempre i maggiori investitori delle società dove si investe. Se vi sono investitori fondamentali con un processo serio di analisi questo può esserci utile.

8) Guardare i prezzi dei titoli non più di una volta alla settimana.

9) Dimenticarsi i prezzi di carico.

10) Mensilmente richiedersi cosa si farebbe sui titoli in portafoglio se si dovesse ricostruire da zero il portafoglio. Essere pronti a vendere un titolo se un’opportunità migliore viene trovata. Se si è capaci di avere tante idee di investimento e seguirle accuratamente meglio: un portafoglio lungo riduce il rischio e offre maggiore flessibilità operativa.

11) Usare il grafico come ausilio, per capire la storia della società. Se il grafico conferma la storia fondamentale è positivo. Altrimenti Bolton si impone un’ulteriore analisi e, se la tesi precedente viene confermata, investe ugualmente. Tuttavia, non sottovaluta mai cosa gli altri operatori stanno facendo, sebbene sia ben cosciente che vendite chiamano vendite e ulteriori vendite chiamano liquidazioni coattive. Quando questo perverso circolo tecnico si forma ne possono scaturire grandi opportunità se si è sereni e si è proceduto ad un’analisi accurata del business e della società.

12) Dimentica il market timing e focalizzati sulle singole storie. Qui era solito citare la famosa frase di Peter Lynch, suo buon amico e collega, “hanno perso più soldi gli investitori cercando di evitare le recessioni che durante le recessioni stesse…”.

Logbook

Dopo un inizio di settimana difficile negli USA Dow, S&P500 e Nasdaq sono sui massimi, mentre il Russell (small caps) fatica un po’ a ritrovarli. Stesso discorso per il value che ormai arranca da oltre due mesi verso il growth.

Iniziamo ad entrare nel vivo della earning season i dati societari fioccano ormai copiosi. Dopo poco più di una settimana di trimestrali il feedback dagli USA è confortante, con quasi il 90% di società che ha battuto le stime.

Iniziamo ad entrare nel vivo della earning season i dati societari fioccano ormai copiosi. Dopo poco più di una settimana di trimestrali il feedback dagli USA è confortante, con quasi il 90% di società che ha battuto le stime.

Tra le società che abbiamo nei nostri portafogli ha riportato Intel un trimestre molto forte, ma ha rilasciato un outlook debole che ha appesantito il titolo. Ricordiamo che Intel è molto in ritardo sui chip da 7 e 4 nano millimetri dove Taiwan Semi che produce per AMD, NVIDIA e molti altri domina. La paura è che Intel perda la leadership. Tuttavia per adesso il costo/beneficio di proporre miniaturizzazioni del genere è ancora dubbio e comunque Intel ci arriverà. Infine essendo l’unico grande manufacturer di chip negli USA non potrà non godere di protezione, in particolare vista l’affidabilità della Cina e le sue pressioni su Taiwan. Infine, Intel sarà uno degli interpreti del 5G dove detiene molte licenze. Riteniamo Intel abbia buon valore non riconosciuto a questi livelli. Prossima settimana farà ancora notizia con un evento legato ai prodotti che dovrebbe essere interessante. Abbiamo Intel sul fondo Pharus Asian Niches, nella Nicchia 5G allo 0,4%, e nel fondo NEF SDG all’1%, nel trendSDG 5G.

In Europa ha riportato Valeo, uno dei più importanti produttori di powertrain e sistemi di elettronica per auto. La società ha riportato dati reddituali forti, indebitamento ridotto a 1x EBITDA e ordini robusti. La società è anche uno dei protagonisti nell’ADAS(Advanced Driver Assistance Systems), settore dove in settimana si è vista l’acquisizione di Veoneer da parte della canadese Magna a buone valutazioni. La JV con Siemens su sistemi di powertrain per vetture elettriche va molto bene e crediamo qui risieda molto del valore non riconosciuto della società. Una su tre auto ibride o elettriche ha componenti Valeo montati. Escludendo questa JV (che ha ancora EBITDA negativo) la società tratta a 4x EV/EBITDA.

Valeo è uno dei primi 10 titoli del fondo Pharus Electric Mobility Niche, detenuto nella Nicchia Powertrains. E’ anche detenuto dal fondo NEF SDG nel TrendSDG Mobilità Elettrica (0,8%).

Belli i numeri di UBS. Macchina da guerra che riporta quasi il 20% di ROTE (ritorno sul patrimonio netto tangibile). Questo promette bene per tutte le società esposte al wealth management come Credit Suisse che riporta giovedì prossimo. Abbiamo lo 0,3% di UBS sul fondo NEF SDG, nel TrendSDG La Buona Banca.

La settimana prossima sarà la più busy settimana del trimestre negli USA con 165 società dell’S&P500 reporting e anche in altre aree come il Giappone o l’Europa non sarà una settimana tranquilla.

Tra le maggiori società detenute nei nostri portafogli che riportano la prossima settimana citiamo, tra le coreane, SK Hynix, BNK Financial, Samsung SDI, Shinhan FG, SK Innovation, Samsung Electronics (ha gia’ anticipato). Tra le giapponesi ANA Holding, Mazda Motor, Sansha Electric, Takaoka Toko, Hitachi, Panasonic, Zeon, Central Glass, Honda Tsushin Kogyo. Tra le indonesiane Lippo Malls e Matahari Department Store, Tempo Scan, Bank Mandiri, Panin Financial. In Tailandia reporta Bangkok Bank. Tra le europee, BCP, Orange Belgium, Mapfre, Atos (ha già anticipato), Telecom Italia, Imerys, FirstGroup, Barclays, Carrefour, Glaxo, Telefonica Deutscheland, Mediaset Espana, Metro, Eramet, Nokia, Orange, Sanofi’, Telefonica, Webuild, Engie, Fresenius, BNP, Renault, Unicredit, Natwest, IAG, A2A, RCS, ITV, Credit Suisse. Tra le americane che deteniamo, Pfizer, Laboratory Corporation of America, First Solar, Fresh Del Monte, Bristol-Myer. Tra le cinesi che abbiamo riporta solo Hang Lung Group.