Fëdor de guerra

Download Pdf

Il grande scrittore russo Fëdor Dostoevskij, per alcuni uno dei padri della psicanalisi, ha inconsapevolmente disegnato molti anni fa nei suoi romanzi un Vladimir Putin che flirta con un’(altra)invasione in Ucraina. In Delitto e castigo (1866) scrive che “a volte l’uomo è straordinariamente, appassionatamente innamorato della sofferenza” e ancora che “le piccole cose hanno la loro importanza: è sempre per le piccole cose che ci si perde”. Nel romanzo I fratelli Karamazov (1879) scrive “il segreto dell’esistenza umana non è vivere per vivere, ma avere qualcosa per cui vivere”. Nel romanzo L’Idiota (1869) scrive ancora “Gli uomini sono fatti in modo da doversi necessariamente tormentare a vicenda”. In Memorie dal sottosuolo (1864) scrive “..sono convinto che l’uomo non rinuncerà mai alla vera sofferenza, cioè alla distruzione e al caos”. Infine, in Demoni (1872) “Se non c’è Dio, io sono Dio”.

Vladimir Putin è uno di quegli autocrati che, ubriaco di potere, è in preda a vapori autodistruttivi senza reali logiche sottostanti. L’economia Russa si sta lentamente riprendendo dopo anni di sanzioni a seguito dell’invasione della Crimea del 2014. Merito del rialzo del prezzo del gas che ha raggiunto livelli fino a qualche mese fa impensabili. Al posto di gestire questa nuova ricchezza per migliorare lo stato dei suoi cittadini e riavvicinarsi all’occidente si imbarca in un nuovo braccio di ferro che nel migliore delle ipotesi lo porterà verso il ridicolo e nella peggiore verso la perdita del potere, con le ripercussioni personali del caso. Atteggiamento questo tanto illogico quanto vicino a quello del suo amico/nemico Recep Tayyip Erdoğan, anche lui indaffarato a condurre una guerra contro i fantasmi invece che far crescere e prosperare un Paese con grandi potenziali e accrescere il suo consenso e la sua legacy. Stare molti anni al potere conferisce probabilmente una certa vertigine e un incontrollabile desiderio di autodistruzione.

La guerra è tutto fuorché certa. Tuttavia, se vi fosse un’invasione in Ucraina, basandosi sulla storia del rapporto tra guerre e mercati azionari, bisognerebbe comprare. Se non vi fosse una guerra bisognerebbe comunque comprare. Dopo la discesa folcloristica di ieri, un positivo outlook economico, valutazioni su molte parti del mercato estremamente attraenti e un monte di dividendi in arrivo, non vediamo sinceramente posti migliori dove investire capitale di rischio del mercato azionario. Magari non necessariamente sugli indici ma sulla parte value che è rimasta tanto, troppo indietro. Ma qui, lo ammettiamo, siamo di parte.

Quanto alla Russia, un’invasione sarebbe un suicidio politico per Putin e per la sua economia. L’Europa, tuttavia, è più preparata di quanto non fosse nel 2014 a sostituire il gas russo con altri fornitori. La strada non sarebbe agevole ma comunque percorribile. Il 30% scarso del fabbisogno energetico europeo viene soddisfatto dal gas. Di questo 1/3 proviene dalla Russia. Le riserve non sono alte ma sono sufficienti per traghettarci fino alla primavera quando il fabbisogno di gas scende del 60%.

Nel medio periodo la Russia perderebbe l’Europa come cliente per il suo gas, rendendola dipendente dalla Cina con cui ha una relazione altalenante. Un’invasione, inoltre, come ricorda questa settimana l’Economist, porterebbe inevitabilmente vittime russe e mantenere i territori conquistati sarebbe difficile. Si potrebbe aprire un nuovo fronte ceceno. Alla fine, il rischio è quello di mettere il proprio Paese economicamente in ginocchio e perdere ulteriormente consensi in patria per qualche centinaio di chilometri di steppa. Putin e molti intorno a lui lo sanno. Quindi crediamo che la possibilità di pace siano maggiori delle possibilità di una guerra. Tuttavia, situazioni come quella attuale possono portare involontariamente al conflitto. Come ricorda in Guerra e pace (1869) l’altro grande scrittore russo Lev Tolstoj “quando si taglia la legna, è inevitabile che le schegge schizzino”, e qualcuna può far male.

Blowing in the wind

“Quanti profit warning un investitore in Siemens Gamesa può sopportare prima di dover abbandonare? La risposta, amico mio, è racchiusa nel vento, la risposta è racchiusa nel vento…” canterebbe Bob Dylan. Mai come in questo caso avrebbe ragione…

Siemens Gamesa è uno dei leader nella progettazione, costruzione, installazione e manutenzione di turbine eoliche. Ed è il leader indiscusso nella categoria off-shore (75% market share in Europa), ossia quelle posizionate in mare, area con eccezionali aspettative di crescita. La società è un esempio di sostenibilità ed è una delle società più strumentali al raggiungimento dell’agenda ONU 2030 che fissa gli obiettivi di sviluppo sostenibili (SDG).

Tale gioiellino, nato nel 2017 dalla fusione della divisione Wind power di Siemens e la spagnola Gamesa, ci ha servito ben 3 profit warning di fila in 9 mesi, l’ultimo venerdì scorso.

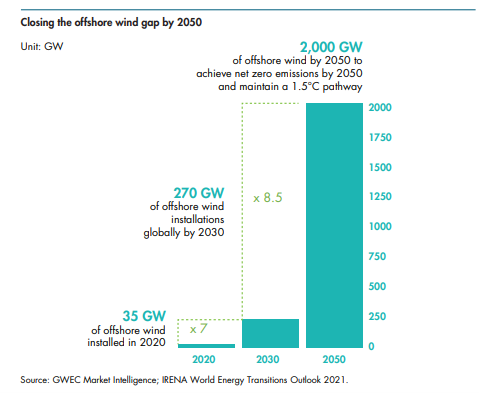

Per comprendere i potenziali dell’energia eolica off-shore prendiamo il report 2021 del GWEC (Global Wind Energy Council) su quest’area (qui il link GWEC-offshore-wind-2021-updated-1.pdf ). A pagina 11 di tale report leggiamo “abbiamo solo iniziato a grattare la superfice del potenziale dell’energia eolica off-shore. Con 35 GW installati oggi, la maggior parte in Europa e Cina, la produzione di energia da impianti eolici off-shore rappresenta meno dello 0,5% della produzione di energia elettrica globale. Tuttavia, i potenziali sono formidabili. La Banca Mondiale ha identificato oltre 71k GW producibili attraverso l’energia eolica off-shore, circa 10 volte l’attuale capacità di elettricità globalmente installata.” Lo stesso report prevede entro il 2030 la crescita di 7 volte della capacità eolica off-shore rispetto a quella di fine 2020 e di 50 volte nel 2050 (vedi grafico sotto).

Come i nostri lettori sanno bene, esiste in Borsa il vecchio adagio che i profit warning non viaggiano mai soli. Il processo della comunicazione del profit warning da parte del management non è così diverso dal ciclo psicologico degli investimenti o della realizzazione delle perdite finanziarie o umane.

Inizialmente si tende a comunicare una versione degli eventi benigna. Il management capisce che vi sono una serie di problemi ed è disturbato da questi (unease) ma percepisce tali problemi come passeggeri. Successivamente i problemi si sviluppano e il management deve ritornare agli investitori con notizie più negative. Qui di solito prevale la volontà di negare i problemi, rassicurando gli investitori e proiettando scenari di ripresa (denial). Infine, la realtà prende il sopravvento e il management deve ritornare con previsioni ancora più negative, perdendo in parte la credibilità. Qui prevale il sentimento di pessimismo sebbene mascherato (male) dal management. Dal pessimismo, al panico e alla capitolazione che coinvolgono il management ma soprattutto il CdA e gli investitori. È una fase confusionaria che può lei stessa essere causa dei successivi problemi. Tale fase vede il CdA prendere posizioni inquisitorie verso il management che spesso viene liquidato. Gli investitori escono perché’ le perdite diventano troppo difficili da motivare ai clienti e il titolo si avvicina al suo punto di inflessione. Qui le aspettative sono talmente basse che la sola conferma delle previsioni orribili passate è motivo di entusiasmo. Il titolo gradualmente si riprende. Chiaramente ogni situazione è diversa ma per Siemens Gamesa crediamo di non essere troppo distanti da questo punto di inflessione. La società non fa un picco per ragioni che crediamo congiunturali e non strutturali. Il trend del business è eccezionale. La concorrenza aumenterà ma non quanto la domanda. Jp Morgan calcola che nel 2022 l’Europa spenderà circa 1 trilione di USD in energie fossili, contro 500 bln USD nel 2019. Fornendo forza alla Russia (vedi articolo sopra) oltre che lasciandoci da questi dipendenti e chiaramente accelerando il global warning. Allo stesso tempo gli investimenti in rinnovabili, sebbene in visibile aumento, dovrebbero assestarsi “solo” sui 170 bln USD. L’attuale crisi energetica dovrà agire come una wake up call e portare ad aumentare gli investimenti. E le attuali problematiche logistiche e l’incremento dei costi legati alle rinnovabili sarà il minore dei mali.

Oggi crediamo che allungarsi su questo player dell’energia rinnovabile a poco più di una volta le vendite sia interessante. Pronti a accumularlo sulle possibili nuove debolezze.

Noi nel fondo NEF Ethical Global Trends SDG deteniamo ed accumuliamo la holding company, Siemens Energy, che controlla 2/3 di Siemens Gamesa. Siemens Energy è anche esposta al gas naturale, dove propone soluzioni sostenibili, alle reti di trasmissione e distribuzione di elettricita’, il cui sviluppo è indispensabile per le rinnovabili, e all’idrogeno, il miglior veicolo per trasportare le energie rinnovabili. Questi business vanno molto bene e ci proteggono un po’ dai dispiaceri che attualmente la controllata che produce turbine eoliche generosamente dispensa. La società tratta poco sopra le 4x l’EBITDA per l’anno che si chiude a settembre 2023 e ha uno stato patrimoniale estremamente solido. Prendendo a prezzi di mercato la controllata Siemens Gamesa, escludendo il net cash in portafoglio e dando un valore minimale alla divisione idrogeno (1 bln USD vs 3 bln USD di valutazione prevalentemente) il resto di Siemens Energy tratta ora a meno di 3 volte il reddito operativo. Vi è un significativo rischio che Siemens Energy faccia un buyout su Siemens Gamesa in questa fase. La sua recente debolezza relativa rispetto alla controllata indica che il mercato se lo aspetta. Se questo avvenisse la aumenteremmo ulteriormente, consapevoli che nel lungo periodo rappresenta una mossa intelligente.

Back