Apple crumble(s)?

L’attesa sentenza relativa alla causa intentata da Fornite contro l’utilizzo scorretto da parte di Apple della propria piattaforma Apple Store è uscita in settimana. Apple dovrà d’ora in poi permettere ai possessori di Iphone l’acquisto delle app fuori da Apple Store, quindi senza versare ad Apple il 30% di “diritto” per passare dal “suo” software. Ogni app trovata su Apple Store dovrà ora evidenziare un link per accedere al sito liberamente. Questa è una vittoria significativa. Il giudice fa capire che sarebbe potuto andare oltre, permettendo quindi di bypassare Apple Store e scaricare le app, posizionando le icone delle app acquistate esternamente sul desktop dell’Iphone, ma i legali di Fornite non sono stati in grado di dimostrare la posizione di monopolio Fornite non tornerà ad essere disponibile agli utilizzatori di Apple fino a che non avrà raggiunto una piena vittoria, che crediamo prima o poi inevitabilmente arriverà. A quel punto il possessore di un Iphone potrà, come è giusto sia, disporre liberamente del suo telefono. Apple sarà libera di offrire servizi sulla sua piattaforma ma in concorrenza con altri provider. Crediamo che la grande crescita dei servizi Apple, il driver del titolo, non si materializzerà con la forza sperata. Ricordiamo che il Dipartimento di Giustizia americano ritiene illegale il contributo di 10 bln usd all’anno che Google versa ad Apple per usare il suo browser. Anche qui è difficile che Apple prevalga. Vero è che 10 bln usd sono appena il 4% dei ricavi, ma visto che non vi sono praticamente costi legati a tale servizio, tale importo va confrontato con l’utile lordo di cui rappresenta il 12%. Gli ottimisti diranno che queste voci non vanno considerate più di tanto davanti alla crescita secolare di Apple e al suo posizionamento eccezionale. Noi non ne siamo così certi.

Fornite non tornerà ad essere disponibile agli utilizzatori di Apple fino a che non avrà raggiunto una piena vittoria, che crediamo prima o poi inevitabilmente arriverà. A quel punto il possessore di un Iphone potrà, come è giusto sia, disporre liberamente del suo telefono. Apple sarà libera di offrire servizi sulla sua piattaforma ma in concorrenza con altri provider. Crediamo che la grande crescita dei servizi Apple, il driver del titolo, non si materializzerà con la forza sperata. Ricordiamo che il Dipartimento di Giustizia americano ritiene illegale il contributo di 10 bln usd all’anno che Google versa ad Apple per usare il suo browser. Anche qui è difficile che Apple prevalga. Vero è che 10 bln usd sono appena il 4% dei ricavi, ma visto che non vi sono praticamente costi legati a tale servizio, tale importo va confrontato con l’utile lordo di cui rappresenta il 12%. Gli ottimisti diranno che queste voci non vanno considerate più di tanto davanti alla crescita secolare di Apple e al suo posizionamento eccezionale. Noi non ne siamo così certi.

C’è chi pensa che il nostro giudizio su Apple parta da un’avversione verso società e prodotto. Assolutamente no. Abbiamo tutti i prodotti Apple. Dai desk top, ai portatili, agli orologi, fino agli ipod. Abbiamo tutti un iphone. Ed è questo il punto. Dove può crescere ancora la società se non nei servizi? E come crescerà se i suoi servizi non avranno più un posizionamento privilegiato? La crescita legata ai paesi emergenti è ormai satura. La crescita legata all’allargamento dell’offerta con modelli più economici è già stata perseguita. Quindi?

Apple non è stata capace di creare alcunché di originale dalla dipartita di Jobs. Perché dovrebbe ora? Poteva imbarcarsi nell’auto elettrica con Musk, ma lo ha snobbato. Poteva creare device per la realtà virtuale, ma ha lasciato a FB e Sony la cosa. Poteva diventare un leader nei pagamenti elettronici, ma anche qui non è stata in grado di capitalizzare la sua posizione di forza. Perché ora potrebbe diventare un leader in questi settori? A tal proposito, proprio del fine settimana è giunta la notizia che Doug Field, ex manager Tesla e capo del progetto Titan di Apple che mira a produrre auto elettriche, ha lasciato Apple per Ford.

Apple si è mangiata tutto il cash in pancia, ritornandolo agli azionisti attraverso buy back aggressivi. E’ vero che produce 70 bln di cash all’anno, ma se smette di restituire i soldi dubitiamo che il titolo risponda bene. E poi per investire ci vogliono idee ….

L’hardware che produce non è innovativo. Il brand inizia ad essere stanco e trito. È vero che è lusso e status symbol, ma il lusso nel consumer electronics non è mai stato duraturo, almeno finora. Ci chiediamo se non basterà qualcosa di fresco, possibilmente non cinese, per metterla in difficoltà. Da lì il pachiderma si accascerà stanco, senza lottare, senza floor. Tutto può ancora succedere e il titolo in borsa non è mai stato così forte. Inoltre, una società così grande ha un potere mediatico immenso. Tuttavia, non possiamo impedire ad un odorino di crumble di mele di fare capolino su per le nostre narici…

Atos, un disastro…. Bene!

Abbiamo incontrato la società la settimana scorsa, a seguito della comunicazione che faranno carve out e cederanno le attività legacy, quelle che decrescono a causa della migrazione dei sistemi informativi sul cloud. Cercando di leggere nel body language del CEO e del CFO ne emerge che: 1) il carve out è tecnicamente difficile; 2) trovare un compratore per una vendita forzata, ancora più difficile; 3) la domanda del business è comunque molto buona, 4) hanno problemi di retention delle risorse umane che vengono rubate dai competitors; 5) il CEO ha l’80% del suo patrimonio di famiglia nei titoli della società (il resto è la casa!). Ne evinciamo che qualcosa dovrà avvenire presto. Il management è bruciato. Lo stesso management è estremamente positivo sulle prospettive. Se aggiungiamo che Golman Sachs, preciso come una media mobile, ha downgradato la società pochi giorni fa e che il titolo è stato cacciato fuori dal CAC, non possiamo non continuare ad essere positivi sul tema.

Atos Vs Capgemini a 10 anni

Fonte: Thomson Reuters

L’alba coreana

La band BTS

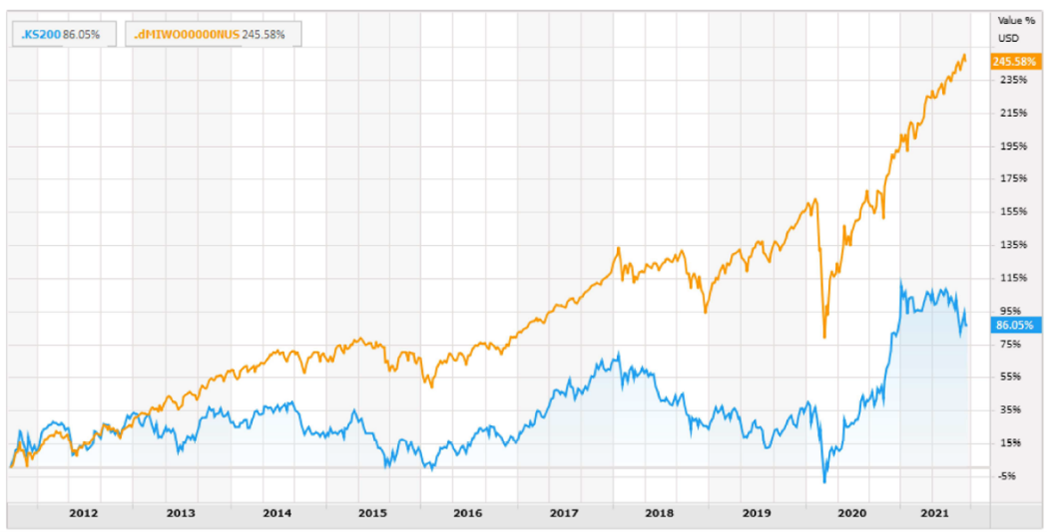

La Corea, nazione da sempre un po’ trascurata, sta emergendo sorprendentemente. In campo cinematografico, musicale, nella moda e in ambito enogastronomico. I loro prodotti elettronici, una volta visti come una proxy di quelli cinesi, sono ora sempre più raffinati e di lusso. I loro brand automobilistici stanno crescendo significativamente. Il mercato azionario, dopo anni di assopimento, si è risvegliato e nell’ultimo anno ha almeno smesso di sottoperformare il MSCI World (grafico). La Corea del sud è il Paese che investe in R&D più di ogni altro al mondo. Ha una produttività altissima e un debito pubblico basso. Democrazia solida, bilanci affidabili e sistema bancario forte. Ottima la banca centrale. La corporate governance sta migliorando in maniera incredibilmente veloce.

Il mercato azionario, dopo anni di assopimento, si è risvegliato e nell’ultimo anno ha almeno smesso di sottoperformare il MSCI World (grafico). La Corea del sud è il Paese che investe in R&D più di ogni altro al mondo. Ha una produttività altissima e un debito pubblico basso. Democrazia solida, bilanci affidabili e sistema bancario forte. Ottima la banca centrale. La corporate governance sta migliorando in maniera incredibilmente veloce.  Intanto le valutazioni sono tra le più basse al mondo. Se tutto questo sembra yummy, aggiungeteci una free option sulla riunificazione delle due Coree … Quindi?

Intanto le valutazioni sono tra le più basse al mondo. Se tutto questo sembra yummy, aggiungeteci una free option sulla riunificazione delle due Coree … Quindi?

Modelli di del famoso stilista coreano Hyein Seo

Kospi 200 Vs MSCI World Net 1 anno

Kospi 200 Vs MSCI World Net a 10 anni

Fonte: Thomson Reuters – USD

Il disgelo

Chi ha detto che le banche fisiche non serviranno più? SBI Holding, la boutique finanziaria on-line giapponese lancia un bid sul 48% di Shinsei Bank, una banca statale minore controllata dal governo, con l’obiettivo di ristrutturare la banca e offrire una piattaforma di servizi per le banche regionali. Shinsei dopo un rally del 30% per arrivare al prezzo offerto vale ancora solo 0,4x il patrimonio netto tangibile e meno di 9x gli utili. SHB è detenuta principalmente da investitori occidentali. L’M&A gradualmente emerge in Giappone. È solo l’inizio di un processo destinato ad acquisire momentum.

Dialogo tra un value investor e un growth investor

Perché essere value investor? Si domanda il growth investor. Andare appresso a società cadavere o comunque in difficoltà piuttosto che celebrare l’inevitabile successo di società vincenti? Perché passare il tempo a sperare che il malato si riprenda piuttosto che seguire l’atleta di successo? Perché esporsi su temi impopolari dove, se si sbaglia, la dietrologia di clienti e osservatori ti mortificherà e metterà in discussione la tua professionalità, piuttosto di cavalcare temi popolari dove la responsabilità non è mai di nessuno?

La risposta è semplice, ribatte il value investor. Qui, se si è disciplinati e non troppo emotivi (avidi o fifoni), la possibilità di fare soldi nel lungo periodo è maggiore. Scommettere contro il gregge nel lungo paga e oggi l’elastico del gap valutativo è tanto tirato e tanto amico.

Ma c’è un’altra ragione. Una assolutamente controintuitiva, ma vera, ed è legata al piacere stesso di investire nel value. Il value è vita e speranza. Il growth e’ tramonto e delusione.

Il value investor scomoda Kahlil Gibran, “Mi sento come un campo seminato nel cuore dell’inverno, e so che primavera sta arrivando. I miei ruscelli prenderanno a scorrere e la piccola vita che dorme in me salirà in superficie al primo richiamo”.

Seguire un soggetto in difficoltà nella sua ripresa, aspettare la sua primavera, è un inno alla vita. Dall’altra parte, ogni bellezza trova la vecchiaia, ogni politico famoso la sua sconfitta, ogni grande amore la sua conclusione. Ogni domenica e ogni estate portano con sé il lunedì e l’autunno. Il value è futuro, sorpresa e gioia. Il growth e’ passato, illusione e tradimento.

Il gestore growth scuote la testa non convinto, riflette e cita una strofa di Antoine de Saint-Exupéry dal Piccolo Principe,

“Certo che ti farò del male. Certo che me ne farai. Certo che ce ne faremo. Ma questa è la condizione stessa dell’esistenza. Farsi primavera significa accettare il rischio dell’inverno. Farsi Presenza, significa accettare il rischio dell’Assenza”.

Il growth investor spiega che bisogna accettare l’inevitabile caducità delle cose (società) più belle e virtuose invece che temerla. Bisogna viverle, gioirne e poi, venuto il momento, lasciarle andare.

Il growth investor cita poi un recente articolo di Gil Parkinson di Aviva (clicca qui per visualizzarlo) che fa notare quanto il valore intrinseco di una società possa essere lontano da quanto espresso dai bilanci e gli investitori che si soffermano sui bassi multipli alla fine rimarranno delusi.  Per supportare questa teoria Parkinson parla di Graham, facendo notare che quasi metà dei ritorni di Graham dal 1948 al 1972 derivarono non dal suo net net method, ma dall’investimento in Geico; quindi, una sola società che da piccola e value divenne grossa e growth, moltiplicandosi per oltre 500 volte in 24 anni.

Per supportare questa teoria Parkinson parla di Graham, facendo notare che quasi metà dei ritorni di Graham dal 1948 al 1972 derivarono non dal suo net net method, ma dall’investimento in Geico; quindi, una sola società che da piccola e value divenne grossa e growth, moltiplicandosi per oltre 500 volte in 24 anni.

Il value investor ascolta attento e poi pacatamente ribatte. Non nega che molte società i cui multipli sono alti hanno o avranno potenziali enormi e potranno moltiplicare molte volte il proprio valore, ma rimarca che tali potenziali non sono così facilmente individuabili. È come giudicare l’appetibilità di divenire calciatore guardando allo stipendio di Ronaldo, dimenticandosi di tutti i calciatori promettenti che hanno investito tanto e poi fallito. Il livello di comprensione del singolo business e della sua evoluzione competitiva, regolamentare, tecnologica e dei rischi ad esso connessi deve essere estrema, e spesso comunque non basta. Se ci si sbaglia, il risveglio può essere scioccante in quanto si cade dall’alto. Focalizzandosi sui numeri di bilancio e su valutazioni modeste, cosa che fa il value investor, l’upside magari sarà più ridotto, ma il caso di investimento è certamente più lineare e dipendente da fattori su cui si possono fare ipotesi ben definite. Infine, fa anche notare che se nel 1972 GEICO valeva 72 dollari, nel 1976 la stessa società ne valeva solo più due ….

Alla fine, growth e value investor concordano che ciascuno ha le proprie ragioni. E vanno rispettate. L’importante è che vi sia metodo, disciplina, coerenza, trasparenza e professionalità, qualsiasi sia il metodo applicato.

Back