Prima di tutto, fuori di retorica, ci sentiamo vicini alla popolazione ucraina, persone che vedono le prospettive per loro e i loro cari drammaticamente cambiare nel giro di ore. Senza un’apparente ragione. Sono cose che vediamo nei film o leggiamo nei libri. Che appartengono a periodi storici lontani o terre remote.

La nostra storia, la storia dell’uomo lungo i secoli e i millenni, non è altro che l’avvicendarsi di una serie di grandi cambiamenti. Buona parte di questi cambiamenti sono rappresentati da conflitti. Godiamo tuttavia del privilegio, troppo spesso non riconosciuto, di vivere in un’epoca e in un’area geografica dove le ultime tre generazioni non hanno mai incontrato la guerra. Questo sembra ora finire. Vederla sfiorare le nostre porte, in città e territori a noi vicini, fa effetto e fa riflettere. Ed è per questo che crediamo che il 24 febbraio 2022 rimarrà come una data storica, non distante dal crollo del muro di Berlino, la rivoluzione Russa, la rivoluzione francese, Pearl Harbour, o lo smantellamento dell’Unione Sovietica da parte di Mikhail Sergeyevich Gorbachev, momenti dove gli equilibri politici del mondo vengono strutturalmente a cambiare. Questo porta rischi, ma anche opportunità.

In un settore come quello finanziario che fa della dietrologia un mantra, noi non abbiamo alcun problema ad ammettere che attribuivamo poche probabilità a quanto successo, ossia una completa invasione dell’Ucraina da parte della Russia. Questo sebbene l’avessimo chiaramente considerato uno dei possibili scenari. La nostra idea partiva dal fatto, come già scritto nelle scorse settimane, che un’invasione avrebbe comportato delle conseguenze che neanche la Russia di Vladimir Putin avrebbe potuto sopportare: la “cubanizzazione” del Paese. Abbiamo sbagliato. Anche in passato abbiamo sbagliato su Putin e questo ci ha portato nel tempo a decidere di non investire più direttamente in Russia fino a che la leadership non venga cambiata. Non manca molto.

Putin va al governo nel 1999, eletto a seguito di una ventata di nazionalismo durante una fase economica finanziaria molto difficile per la Russia, fase che i lettori con qualche capello grigio come noi ricordano bene. Troppe volte abbiamo visto come recessioni prolungate e/o profonde e/o l’aumento estremo delle diseguaglianze vadano a braccetto con l’estremismo politico. Approfondire la storia permetterebbe alla politica di comprendere meglio come assistere Paesi in forte difficoltà rappresenti non soltanto, umanamente, un imperativo categorico, ma anche, egoisticamente, un imperativo ipotetico, ossia un’assicurazione per il futuro benessere della propria nazione.

Il giovane Putin inizia ad applicare le metodologie KGB nella politica tradizionale, organizzando una serie di attentati interni per giustificare una seconda guerra contro i separatisti ceceni che avevano umiliato la Russia di Eltsin. Questa volta senza alcun rispetto per i diritti umani. Il mondo minacciò sanzioni per il massacro di Grozny, ma nulla si fece. Nel 2004 espropria il colosso petrolifero Yukos, imprigionando pretestuosamente il potente oligarca Kordhokovsky che aveva osato sfidarlo politicamente. Yukos era una società pubblica quotata a NY, ma questo non impedì a Putin di andare avanti per la sua strada. Politici e istituzioni finanziarie protestarono e minacciarono, ma poi volsero la testa dall’altra parte, reputando il business potenziale più interessante del ristabilire l’ordine di diritto e punire l’autocrate incurante di leggi e mercato. Ricordiamo bene quell’episodio che ci vide fare un piccolo investimento scommettendo su un occidente capace di ristabilire la forza del diritto. Alla fine, capimmo e rivendemmo Yukos in perdita. Putin aveva quindi ragione.

Questa volta senza alcun rispetto per i diritti umani. Il mondo minacciò sanzioni per il massacro di Grozny, ma nulla si fece. Nel 2004 espropria il colosso petrolifero Yukos, imprigionando pretestuosamente il potente oligarca Kordhokovsky che aveva osato sfidarlo politicamente. Yukos era una società pubblica quotata a NY, ma questo non impedì a Putin di andare avanti per la sua strada. Politici e istituzioni finanziarie protestarono e minacciarono, ma poi volsero la testa dall’altra parte, reputando il business potenziale più interessante del ristabilire l’ordine di diritto e punire l’autocrate incurante di leggi e mercato. Ricordiamo bene quell’episodio che ci vide fare un piccolo investimento scommettendo su un occidente capace di ristabilire la forza del diritto. Alla fine, capimmo e rivendemmo Yukos in perdita. Putin aveva quindi ragione.

Secondo l’acclamato libro di Catherine Belton Putin’s people (Penguin, 2020), l’affare Kordhokovsky aprì a Putin e ai suoi KGB accoliti la possibilità di prendere il controllo dell’economia del Paese e del suo sistema giudiziario. Entro il 2012 il 50% del PIL russo era controllato da uomini di Putin.

Poi arrivò la Georgia. Poi le tensioni con Moldavia e le repubbliche baltiche. Quindi la Crimea. Ogni volta si è ricominciato a fare business con la Russia di Putin. Anzi, in Europa a investire e a intensificare legami e dipendenze.  La logica economica era rappresentata dall’avidità di breve, verso cui, ahimè, sono concentrati i mercati finanziari. La logica politica e strategica, almeno non quella a sua volta condizionata dalle lobby economiche, era di mantenere il grande Paese vicino per evitare che una grande potenza nucleare si isolasse, un po’ come si fa spesso con i ragazzi difficili per non creare fratture profonde, irreparabili e pericolose. Legando economicamente a doppio filo il Paese lo si sarebbe accompagnato fino alla demise di Vladimir Putin. Logica a cui alcuni credevano sinceramente e altri strumentalizzarono pretestuosamente, sempre per le solite ragioni economiche di breve o, peggio, oggetto della eccezionale macchina di corruzione dell’amministrazione Putin, estremamente radicata nella politica occidentale. Il risultato è stato che il ragazzo è così cresciuto più prepotente e sicuro. E oggi ha oltrepassato la linea.

La logica economica era rappresentata dall’avidità di breve, verso cui, ahimè, sono concentrati i mercati finanziari. La logica politica e strategica, almeno non quella a sua volta condizionata dalle lobby economiche, era di mantenere il grande Paese vicino per evitare che una grande potenza nucleare si isolasse, un po’ come si fa spesso con i ragazzi difficili per non creare fratture profonde, irreparabili e pericolose. Legando economicamente a doppio filo il Paese lo si sarebbe accompagnato fino alla demise di Vladimir Putin. Logica a cui alcuni credevano sinceramente e altri strumentalizzarono pretestuosamente, sempre per le solite ragioni economiche di breve o, peggio, oggetto della eccezionale macchina di corruzione dell’amministrazione Putin, estremamente radicata nella politica occidentale. Il risultato è stato che il ragazzo è così cresciuto più prepotente e sicuro. E oggi ha oltrepassato la linea.

Questa volta l’Europa non volterà di nuovo la testa. Non è solo un auspicio, crediamo sia molto probabile avverrà e vediamo ora dopo ora che sta avvenendo.

Patrick Cockburn, un ex giornalista dell’FT grande esperto di Russia e Medio-Oriente che seguiamo e che ora che lavora per l’Independent, esce con un interessante articolo nel week end (Putin has gambled everything on Ukraine, and now his political survival in Russia is in doubt (inews.co.uk)) che cerca di capire perché’ Putin si è spinto a tanto. La spiegazione del giornalista si condensa in una bella parola inglese, “hubris”. La traduzione è “eccesso di arroganza”, malattia comune ai despoti al potere per molti anni, super sicuri di sé e circondati da yes men che non osano contrastare ogni sua idea. Non lontano da quello che sta succedendo al turco Tayyip Erdogan o che successe a Muammar Gaddafi o Saddam Hussein. La cosa positiva è che questo di solito porta ad un errore che segna anche la sua fine. Il giornalista riporta anche un aneddoto simpatico. All’inizio del 1900 in Russia vi era nervosismo tra le masse. Lo zar Nicola II decise che vi era bisogno “di una guerra breve e vittoriosa”. Si imbarco’ nel 1904 in una guerra col Giappone che fu sì breve, ma non vittoriosa, peggiorando la situazione. Il maggiore dissenso interno che ne seguì lo condusse a prendere parte alla Prima guerra mondiale che, a sua volta, inevitabilmente, portò alla rivoluzione russa del 1917. Con Putin crediamo ci vorrà molto molto meno.

Alexei Navalny

Guardando indietro, col senno di poi, capiamo ora l’accanimento in vendita su alcuni titoli russi, o sensibili alle vicende russe, nelle ultime settimane. È difficile, d’altronde, come i conoscitori dell’analisi tecnica sanno bene, capire se in questi casi c’è qualcuno più informato degli altri o se è solo panico. Putin e i suoi accoliti sapevano cosa sarebbe successo. Lo sapeva anche l’intelligence americana che lo ripeteva attraverso Biden e a cui pochi credevano. La negoziazione era finta, basata su richieste inaccettabili per qualsiasi stato indipendente o per qualsiasi alleanza che abbia un senso. L’obiettivo? Crediamo che sia unire Crimea con la nuova auto/proclamata repubblica del Donbass, dando a questa un accesso al mare e dando alla Crimea un accesso alla Russia. Praticamente Putin vorrebbe prendere il 30/40% del paese ed essere capace di influenzare il resto. Finire quindi il lavoro iniziato nel 2014. Non distante da quanto fatto in Georgia o Moldavia. Questo risponde alle istanze nostalgiche/malate di un revisionismo storico comune in molti politici sovietici, ma soprattutto alla necessità di distrarre la popolazione russa in fermento per una graduale riduzione dei diritti civili nel Paese. Il 24/02 è stato, stranamente, anche il giorno dell’udienza di Navalny, il politico russo imprigionato ingiustamente da Putin.

Nel lungo siamo tutti morti, recita un vecchio adagio molto utilizzato sul mercato. Tuttavia, proviamo a capire cosa succederà nel lungo periodo, esercizio rilassante perché nessuno ti chiederà mai conto delle bischerate dette. Nel lungo finalmente l’outlook è rosa. Buffo come quando le cose appaiono drammatiche in realtà è proprio quando il meccanismo del cambiamento si mette in movimento. Di nuovo, andando a spulciare i libri di storia, vediamo che i dittatori cadono quando fanno stare male la loro gente. Come in Cina, le masse rinunciano sì alla propria libertà ma solo in cambio del benessere economico; e se oggi mantenere tale benessere rappresenta una significativa preoccupazione per Xi Jinping, rappresenta per Putin un’utopia. Quando il benessere viene a mancare, benessere definito come lo status a cui eri abituato, puoi mischiare le carte e allungare i tempi con una guerra, ma poi il tuo tempo finisce. Difficile dire quando questo avverrà, ma Putin ha, giovedì scorso, gettato le premesse per la sua demise e la demise del sistema autocratico del Paese. Crediamo non potrà tornare indietro.

La Russia ritornerà in un futuro non lontano ad essere investibile.

Più importante è cercare di analizzare cosa può succedere nel breve, e anche più difficile e pericoloso. Ma ci proviamo. Iniziamo a dire che le ripercussioni derivano dal fatto stesso che l’invasione abbia avuto luogo e che l’andamento del conflitto in sé, per quanto importante, non ha ormai effetto sulle sue ripercussioni geopolitiche, ma solo sulla volatilità dei mercati. Ogni minaccia o timore di un conflitto diretto con la Nato, ipotesi che rimane assai remota, non può che aumentare la volatilità di breve del mercato. Quindi aspettiamoci un mercato molto sensibile su questo fronte. Più duro il conflitto, più sarà dura per Putin da giustificare domesticamente e sarà inevitabile che le sanzioni occidentali diventino estreme, come possiamo già vedere in queste ore. Tuttavia, se Kiev dovesse cadere domani o non dovesse mai cadere la fisionomia del nuovo mondo non cambia.

Proprio di ieri sera l’annuncio che Putin, dopo aver definito un incontro con la leadership ucraina per avviare un cessate il fuoco, ha messo in allerta l’apparato nucleare russo. Questo indica uno stato di disperazione sostanziale. Se da una parte questa mossa crea ansia e deve essere trattata dall’Occidente con cautela, dall’altra inevitabilmente rende per Putin il futuro binario: o la rinuncia al potere o il ritorno del Paese alla dittatura sovietica di 40 anni. Dopo una ventennale fase di capitalismo saggiata dalla popolazione russa, riteniamo la seconda ipotesi estremamente difficile da gestire.

Il nuovo mondo

Il nuovo mondo vedrà due assi ben delineati. Russia/Cina (per noi i “cattivi”) e USA/Europa/Giappone/Corea (i “buoni”). I Paesi Emergenti rientreranno in una sfera o nell’altra a seconda dei casi e del supporto economico assicurato. Chiaramente meno hai e meno supporto puoi dare.

Ripercussioni geografiche

strong>Russia. La Russia vedrà il benessere della sua popolazione pesantemente ridimensionato. Questo dovrà essere quindi accompagnato da limitazioni crescenti alla libertà personale (movimento, informazione, libera espressione, democrazia) e quindi repressione. Questo aumenterà anche l’instabilità del Paese e la possibilità che il regime venga rovesciato. Parte dell’output e dell’input economico perso verso l’Europa verrà compensato dalla Cina che sarà felice di vendergli parte dei beni che prima venivano acquistati dagli Europei e comprare materie prime, gas e petrolio a sconto.

Cina. Guadagnerà un alleato fedele, che gli garantirà materie prime ed uno sbocco ai suoi beni e che compenserà in parte il processo di deglobalizzazione in atto verso di lei da parte di Europa e USA. Apparentemente apre la strada all’”integrazione” di Taiwan. In realtà, se le cose si mettono male per la Russia di Putin, come crediamo sia probabile, il risultato sarà opposto, ossia risulta un deterrente per la Cina. Motivo in più perché gli USA dimostrino risolutezza oggi. Il focus della Cina oggi è di elevare il benessere di 600 mln dei suoi cittadini che vivono con meno di 200 USD al mese. Non riuscirci vorrebbe dire mettere a repentaglio la legittimità del partito. Vista la sua delicata fase politico/economica la Cina crediamo eviterà di allinearsi troppo con la Russia per evitare sanzioni e cercherà di avere un atteggiamento opportunistico.

Europa. Perderà una parte non trascurabile dell’export russo che rappresenta oltre il 4% dell’export europeo, quindi un colpo significativo alla domanda aggregata. Inoltre, dovrà gradualmente ridefinire l’approvvigionamento di materie prime, petrolio e gas, reindirizzandosi su altri player, probabilmente a prezzi elevati per un certo periodo di tempo; quindi, un colpo al potere di acquisto dei consumatori. L’Europa ha inoltre Investimenti diretti in Russia per circa 400 bln USD ed una parte sarà persa.

Tuttavia,

USA. Beneficerà di grandi investimenti per accelerare il processo di deglobalizzazione che questo evento ha reso più importante. Beneficerà anche dell’incremento sostanziale di investimenti per armamenti in tutto il nuovo mondo. Beneficerà della domanda europea per i suoi carburanti fossili. Beneficerà di nuovo supporto politico per investimenti legati alla transizione energetica.

Paesi Emergenti. 2 su 3 Paesi Emergenti sono dipendenti dal prezzo delle soft e hard commodity, ovvero le commodity rappresentano oltre il 60% del totale delle esportazioni. La crisi che viviamo manterrà per un certo periodo di tempo alto il prezzo delle commodity, mentre riduce il timore sui tassi a cui queste aree sono molto sensibili. L’alto prezzo delle commodity ha quindi un effetto positivo sull’economia di questi Paesi molti dei quali dopo un decennio di sottoperformance presentano mercati azionari con valutazioni modeste.

Ripercussioni settoriali

Perdenti.

li>Energetici (molti hanno investito enormemente in Russia e sebbene manifestino ottimi profitti ora questa fase apre la strada ad un’inversione definitiva del trend del petrolio e del gas nel giro di pochi anni/mesi e il mercato anticipa, in particolare dopo i recenti rialzi di questi titoli)

Vincenti.

Quanto sopra si aggiunge al trend della deglobalizzazione che spinge le società a riportare produzione in casa, aiutando a far crescere occupazione e salari e ridurre le grandi diseguaglianze sviluppate nel decennio.

Nel breve si balla e è difficile dire dove il mercato andrà perché è guidato dai flussi. Tuttavia, una volta che il mercato avrà, per ogni titolo, calcolato le perdite di profittabilità futura legate a un isolamento russo e avrà scartato l’ipotesi di un allargamento della guerra tornerà a concentrarsi sui fondamentali che rimangono buoni.

Per concludere la tragedia che si sta consumando in questi giorni porta anche con sé cambiamenti positivi e opportunità umane, politiche e finanziarie.

Back Read More

Un gestore azionario tendenzialmente negativo è come una bicicletta bucata. Non ti serve a nulla, ma così eviti di cadere dalla bicicletta.

Quindi, escludendo probabilmente il Giappone dove a seguito di 20 anni di mercato negativo si sono darwinianamente evoluti in creature diverse, la maggior parte dei gestori azionari ha una visione positiva della realtà. Noi di tanto in tanto cerchiamo di levarci questi occhiali dalle lenti rosa, occhiali che guardano e cercano opportunità in un mondo che, tra alti e bassi, si evolve e cresce sempre. Ci concentriamo quindi sui rischi del mercato per poter meglio definirne il profilo rischio/beneficio di breve periodo (12-18 mesi), strumentale alla definizione della nostra asset allocation tattica.

Trovare materiale negativo non è mai difficile. C’è gente come l’analista permabear di SocGen Albert Edward che sulla negatività hanno costruito una carriera di successo. Le sue analisi piene di statistiche, calcoli e grafici rappresentano il primo soccorso per il gestore che deve motivare perché si è perso un rally del mercato o un comodo espediente per il consulente finanziario che vuole partire per le vacanze con i portafogli scarichi così da levarsi un po’ d’ansia e godersi le onde e il sole.

La stampa poi ti aiuta. I giornalisti tendono a sposare una lettura della realtà cauta ben sapendo, come Ray Dalio, Nouriel Roubini e generazioni di banchieri svizzeri, giusto per fare alcuni esempi, che verrai più ricordato per i soldi fatti risparmiare che per i soldi fatti fare. Sebbene, citando Peter Lynch, si sono persi molti più soldi sul mercato cercando di anticipare il prossimo ribasso che durante i ribassi stessi. D’altronde i gestori con un po’ di esperienza hanno anche ben chiara in mente la famosa frase del politico e oratore greco Demostene scritta nel lontano 358 BC, ripresa e resa famosa poi in inglese da Sir John Mennes nel 1641 per ridicolizzare una spedizione militare in Scozia:

For he that fights and runs away,

May live to fight another day.

(ossia “perché colui che combatte e si ritira può combattere ancora”)

che poi divenne il popolare idioma inglese “live to fight another day”

Sappiamo bene che se un ribasso dura troppo i rischi di perdere clienti e masse sono notevoli. Non tutti sanno aspettare. Quindi aspettare pazientemente che una eventuale fase difficile passi, con un portafoglio diversificato e di qualità, che sarebbe forse la migliore cosa per il cliente, non sempre può essere applicata.

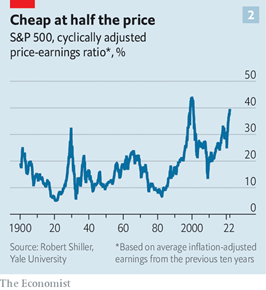

L’Economist, lettura che ci imponiamo sempre per lo spessore dei suoi giornalisti e l’equilibrio e la correttezza della direzione editoriale, tira fuori venerdì una copertina inquietante (l’ottovolante riportato nella pagina precedente), almeno per coloro che corti sul mercato azionario non sono.

Ciò che sale inevitabilmente scenderà, esordisce l’articolo. Se questo vale sicuramente per le montagne russe non necessariamente vale per la Borsa. L’articolo tocca le valutazioni del mercato americano, facendo notare che secondo il CAPE (Cycle Adjusted Price Earnings), ossia il rapporto tra valutazioni dei titoli e i loro utili normalizzati per il ciclo economico, lo S&P500 trattava ad inizio gennaio ad una valutazione di 40x (vedi grafico a latere), valutazioni viste solo durante la bolla dot.com. Qui la considerazione sembra abbastanza superficiale. Il CAPE di Shiller non è più applicabile. Gli indici contengono meno e meno titoli che seguono il ciclo economico e il cui P/E deve essere quindi rettificato. Tuttavia, contengono moltissimi titoli esposti alla digitalizzazione e ad altri trend e che possiedono per gli investitori grandi potenzialità di crescita e questo viene riflesso dalle valutazioni, come è normale sia. Sta all’investitore growth valutarle analizzando il trend sottostante, la tecnologia proprietaria, il business model, la regolamentazione, la concorrenza, le barriere all’entrata, etc. La parte di mercato che non è growth non può essere considerata cara, ma anzi riflette troppo severamente i suoi problemi di crescita e dà invece poco valore all’eventualità che questa migliori. Non è quindi a nostro avviso un mercato ubriaco. È sicuramente un mercato polarizzato. In effetti vi sono delle somiglianze con il 2000. Nel 2000-2003 anche vi era una polarizzazione tra titoli growth e titoli value. Allora, tuttavia, la parte sopravvalutata, in termine di numero di settori, era più vasta o, meglio, oggi abbiamo un numero di settori e titoli sottovalutati che è sostanzialmente più numerosa di allora e la sottovalutazione è anche più marcata.

Ciò che sale inevitabilmente scenderà, esordisce l’articolo. Se questo vale sicuramente per le montagne russe non necessariamente vale per la Borsa. L’articolo tocca le valutazioni del mercato americano, facendo notare che secondo il CAPE (Cycle Adjusted Price Earnings), ossia il rapporto tra valutazioni dei titoli e i loro utili normalizzati per il ciclo economico, lo S&P500 trattava ad inizio gennaio ad una valutazione di 40x (vedi grafico a latere), valutazioni viste solo durante la bolla dot.com. Qui la considerazione sembra abbastanza superficiale. Il CAPE di Shiller non è più applicabile. Gli indici contengono meno e meno titoli che seguono il ciclo economico e il cui P/E deve essere quindi rettificato. Tuttavia, contengono moltissimi titoli esposti alla digitalizzazione e ad altri trend e che possiedono per gli investitori grandi potenzialità di crescita e questo viene riflesso dalle valutazioni, come è normale sia. Sta all’investitore growth valutarle analizzando il trend sottostante, la tecnologia proprietaria, il business model, la regolamentazione, la concorrenza, le barriere all’entrata, etc. La parte di mercato che non è growth non può essere considerata cara, ma anzi riflette troppo severamente i suoi problemi di crescita e dà invece poco valore all’eventualità che questa migliori. Non è quindi a nostro avviso un mercato ubriaco. È sicuramente un mercato polarizzato. In effetti vi sono delle somiglianze con il 2000. Nel 2000-2003 anche vi era una polarizzazione tra titoli growth e titoli value. Allora, tuttavia, la parte sopravvalutata, in termine di numero di settori, era più vasta o, meglio, oggi abbiamo un numero di settori e titoli sottovalutati che è sostanzialmente più numerosa di allora e la sottovalutazione è anche più marcata.

L’articolo fa poi ben presente che il sistema bancario, lo scheletro della finanza, oggi è molto più solido e meno esposto al ciclo. Questo evita che ad un ciclo negativo si affianchi una crisi finanziaria o la paura di questa. Si riconosce poi che anche la liquidità dei mercati è molto maggiore e questo dà la possibilità di eliminare gli eccessi velocemente senza creare serie di coattive.  L’articolo poi continua con l’analisi di nuovi rischi, quali la leva che troviamo su hedge fund e il caso Archegos ne è un esempio. Oppure la presenza di titoli o asset class il cui sottostante risiede soltanto nella speranza che questi titoli o queste asset class salgano (da Gamestop al cripto). Su questi asset non vi sono solo investitori retail, ma anche fondi. È quindi importante stare attenti dove si investe e la concentrazione dei prodotti in portafoglio. Infine, l’articolo fa notare come sia gli investitori istituzionali che quelli retail abbiano un certo grado di timore delle valutazioni del mercato (vedi grafico sopra), elemento sempre positivo.

L’articolo poi continua con l’analisi di nuovi rischi, quali la leva che troviamo su hedge fund e il caso Archegos ne è un esempio. Oppure la presenza di titoli o asset class il cui sottostante risiede soltanto nella speranza che questi titoli o queste asset class salgano (da Gamestop al cripto). Su questi asset non vi sono solo investitori retail, ma anche fondi. È quindi importante stare attenti dove si investe e la concentrazione dei prodotti in portafoglio. Infine, l’articolo fa notare come sia gli investitori istituzionali che quelli retail abbiano un certo grado di timore delle valutazioni del mercato (vedi grafico sopra), elemento sempre positivo.

Nonostante la foto di copertina, ci sembra che l’articolo non solo non convinca, ma che non esprima un reale convincimento da parte di chi scrive sul fatto che siamo prossimi ad un crollo di mercato. Noi condividiamo che la fase di debolezza della parte più speculativa del mercato non è finita. Questi processi sono lunghi. Il mercato è abituato al fatto che queste asset class rimbalzano e quindi è pronto a comprarle su debolezza, ma crediamo che stavolta il rimbalzo e la ripresa del trend non ci sarà e che gradualmente queste asset class tornino a valori che meglio riflettono non solo le opportunità, ma anche i rischi futuri. Alcune certo si moltiplicheranno ancora ma la maggioranza stagnerà o andrà nel dimenticatoio. Il rischio è sempre che la debolezza di una parte del mercato indebolisca il ciclo e affligga anche la parte value che oggi è assolutamente attraente. Riteniamo che valga la pena correre il rischio, il rischio di allungare il tempo di ritorno sul proprio investimento contro il rischio di perdere il treno di un ribilanciamento valutativo nella parte value dovuto e atteso da troppo tempo. Il profilo rischio/beneficio ci pare troppo buono per non stare sul mercato.

Guerra e pace, fantasticando tra cinico realismo e paranoia

Andreotti affermava che a pensare male si fa peccato, ma ci si prende spesso. Permettiamoci di pensare male e chiediamo perdono in anticipo per le stupidate che stiamo per scrivere. Prendetele come chiacchere da bar sebbene suffragate da dati oggettivi. Usando più fonti osiamo calcolare il costo dell’attuale pressione militare russa in Ucraina in 20 mln di USD al giorno. Tuttavia, i maggiori ricavi per la Russia e le sue società petrolifere derivanti dalla crisi si aggira intorno ai 250 mln USD. Significativi sono anche i maggiori guadagni giornalieri per le società americane. E per i loro ricchi amici mediorientali. Questa impasse rappresenta una tassa occulta che migliora il bilancio di molte società e di diversi governi. Sostiene negli Usa una industria con decine di migliaia di posti di lavoro. Inoltre, rappresenta un incentivo incredibile ad accelerare la crescita nell’investimento nelle rinnovabili e la penetrazione delle auto elettriche. E, ahimè, per aumentare i budget di armamenti. Indebolisce il consumatore per arricchire i ricchi e va nella direzione opposta di quella che stiamo prendendo a seguito della pandemia. Tuttavia, fino a marzo questa situazione fa in fondo comodo a molti. Dopo il prezzo del gas scenderà a prescindere, a causa dell’aumento delle temperature. Se Putin, al posto di stupidamente invadere l’Ucraina e “Cubanizzare” la Russia per una decina di anni, riuscisse a ridurre le sanzioni che sono state imposte al paese nel 2014 avrebbe fatto bingo. Il mercato russo volerebbe. Intanto il prezzo dei carburanti fossili insieme al prezzo di molti beni il cui incremento è dovuto al lockdown scenderà, e così la paura di inflazione e di guerre. Intanto il mercato si sarà ulteriormente ripulito dai molti eccessi esistenti tra le società più speculative e si potrebbe ripartire.

In caso di invasione i governi hanno ben anticipato ai media questa possibilità. Quindi non crediamo che i giorni di debolezza del mercato sarebbero molti e questa potrebbe rappresentare una buona possibilità di acquisto. In particolare, sui titoli value, ossia con valutazioni basse, stato patrimoniale solido e buon franchise. Non dimenticandosi mai di diversificare.

Cani, polmoni e bacilli

In una scena del famoso film Wall Street il giovane broker Buddy Fox veniva ricevuto dal grande finanziere Gekko. A questi propone di investire in alcuni titoli dai fondamentali apparentemente attraenti, ma Gekko non è soddisfatto. Lui vuole titoli sicuri. Vuole beneficiare di informazioni non pubbliche. Il Gekko disegnato nel film, figura controversa ma lontano nel film dall’essere completamente negativa nel 1986, oggi sarebbe subito giudicato da subito un criminale. I titoli a lui proposti dal novizio broker sono molto cheap, trascurati dal mercato. Classici titoli value. Gekko li definisce dogs, nella versione inglese, che viene inspiegabilmente tradotto con polmoni con bacilli nella versione italiana. Niche AM ne gestisce un allevamento composto da circa 500 esemplari, di razza. Alcuni di quelli su cui abbiamo le posizioni maggiori sono scesi di recente a seguito dei risultati trimestrali. Ci pare opportuno dare un aggiornamento.

A questi propone di investire in alcuni titoli dai fondamentali apparentemente attraenti, ma Gekko non è soddisfatto. Lui vuole titoli sicuri. Vuole beneficiare di informazioni non pubbliche. Il Gekko disegnato nel film, figura controversa ma lontano nel film dall’essere completamente negativa nel 1986, oggi sarebbe subito giudicato da subito un criminale. I titoli a lui proposti dal novizio broker sono molto cheap, trascurati dal mercato. Classici titoli value. Gekko li definisce dogs, nella versione inglese, che viene inspiegabilmente tradotto con polmoni con bacilli nella versione italiana. Niche AM ne gestisce un allevamento composto da circa 500 esemplari, di razza. Alcuni di quelli su cui abbiamo le posizioni maggiori sono scesi di recente a seguito dei risultati trimestrali. Ci pare opportuno dare un aggiornamento.

CROUTON

SUISSE

Leggiamo dal rinomato giornale inglese the Guardian “…il colosso svizzero non può stare fuori dai guai“, e ancora “game over per l’esclusiva banca svizzera?” e citando un analista di JPM, “dopo l’ultimo scandalo dell’istituto questo potrebbe cedere o chiudere la divisione di Investment Banking“. La società fu salvata dal governo svizzero nel 2008, quando dovette svalutare per 48 bln usd titoli sub-prime. Come se non bastasse fu accusata nel 2009 di aiutare i cittadini americani a non pagare e le tasse e questo gli costò circa 1 bln usd. Nel 2011 un rogue trader senza controlli fece perdere alla banca 2 bln usd. Ancora problematiche fiscali gli costarono 300 mln di euro che dovette dare al governo tedesco nel 2013, e 780 che dovette dare a quello francese nel 2014. Nel 2017 fu condannata a pagare 5 bln euro ancora da una corte francese sempre per aiutare i clienti ad evadere, cifra ridotta a 2 bln euro nel 2019. Ma come diavolo è gestita Credit Suisse?

In realtà la società a cui si riferiscono le informazioni sopra non è Credit Suisse bensì UBS, ma i titoli drammatici dei giornali che si leggevano allora su di questa sono molto simili a quelli che si leggono oggi sulla sua compaesana. Oggi UBS è la beniamina del mercato vale 1,2 il TBV, un numero appena corretto per un bel franchise, contro le 0,5 volte del Credit Suisse. Nel 2019 le due banche valevano uguale, sia come P/TBV, 0,8x, sia come prezzo per azione, 15 CHF. Oggi UBS vale quasi 20 CHF per azione e CREDIT SUISSE poco più di 8. I 5 bln di CHF di perdite varie subite in questi due anni da Credit Suisse (da Archegos a Gupta) sono costati alla banca oltre 20 bln CHF di capitalizzazione. È vero che la banca con il doveroso ridimensionamento dell’IB ha ridotto la sua capacità di generare utile ma è anche vero che ora sarà molto meno rischiosa di molti suoi peer.

Il 2022, anno orribilis per la banca, ha segnato in realtà, prima degli accantonamenti per i vari scandali, uno degli anni più redditizi di sempre, con oltre 6,5 bln CHF di utili pre-tasse. Se si guarda la presentazione si scopre che la sua divisione bancaria svizzera (CS è in svizzera l’istituto bancario più grande) ha fatto utili pre-tasse per 2,7 bln CHF, con un ritorno sul capitale di vigilanza (non distante dal ROTE) del 17%. Oggi questa parte di Credit Suisse che ha contribuito a poco meno della metà degli utili normalizzati della banca varrebbe da sola come tutta Credit Suisse o di più. Il resto, il wealth management, l’asset management e la divisione asiatica sono gratis. Se queste fossero valutate un modesto 10x l’EBIT, e l’IB 4x la banca varrebbe 20 CHF per azione. Crediamo che l’opportunità per UBS per fondersi con CS, quotando poi per ragioni di antitrust la divisione bancaria di questa, sia notevole, e che il vacuum di potere ora in CS possa aiutare. La nuova struttura annunciata qualche giorno fa da Credit Suisse, che scorpora la divisione Wealth Management svizzero dalla Universal Swiss Bank (che diventa solo Swiss Bank) per fonderlo con la divisione Wealth Management globale, va in quella direzione. Tuttavia, qui la politica gioca un ruolo importante e imperscrutabile. Questa può essere considerata una free option. L’alternativa è investire in una banca percepita come rischiosa dal mercato nel momento in cui in realtà lo è di meno, a valutazioni estremamente attraenti che limitano molto il suo downside. Se si sente di avere un po’ perso il treno del re rating delle banche CS offre a nostro avviso una buona occasione. Anche qui, come sempre nel value, bisogna essere pazienti. Qui le slide della presentazione.

La società ha riportato i dati giovedì scorso dopo aver preannunciato il 10 gennaio. Non è emerso nulla di significativamente negativo per motivare quasi il 10% che si è persa nell’arco di giovedì e venerdì. Tra i nuovi elementi la svalutazione di avviamento legato all’IB che viene ridimensionato (atto dovuto senza conseguenze economiche o patrimoniali) e componenti variabili di remunerazione dei dipendenti che peseranno nel 2022 (1 bln CHF) che rimane sì un anno di transizione ma ricordiamoci che il mercato anticipa. La società ha confermato un ROTE minimo per il 2024 del 10% che vorrebbe dire meno di 4x gli utili e 0,35x il TBV a quella data. Multipli giapponesi per uno dei più prestigiosi wealth manager mondiali in un ambiente di tassi in normalizzazione.

Panasonic sashimi

Panasonic riporta dati deboli per il terzo trimestre legati alla divisione Lifestyle, divisione cash-cow e con limitate prospettive di crescita. La divisione produce articoli di consumer electronic e gode di un buon mark-up grazie al brand altamente riconosciuto in Giappone. La debolezza proviene in particolare sulla pressione sui margini legati all’aumento di prezzo dei materiali. La società ha tuttavia confermato gli obiettivi di fine anno. La divisione batterie elettriche gira bene e crescerà ancora molto. La nuova batteria 4680 di Panasonic regalerà alla Tesla S oltre 100 km di autonomia in più e la capacità per produrre 10 Giga di questa batteria all’anno è già in costruzione. La società è anche uno dei più grandi player nell’infotainment degli aerei, settore che col Covid si è congelato e che si sta ora riprendendo.

La società ha tuttavia confermato gli obiettivi di fine anno. La divisione batterie elettriche gira bene e crescerà ancora molto. La nuova batteria 4680 di Panasonic regalerà alla Tesla S oltre 100 km di autonomia in più e la capacità per produrre 10 Giga di questa batteria all’anno è già in costruzione. La società è anche uno dei più grandi player nell’infotainment degli aerei, settore che col Covid si è congelato e che si sta ora riprendendo.

Incontreremo nei prossimi giorni Panasonic e chiederemo che la divisione per le batterie elettriche non venga solo resa indipendente (operazione completata) e quotata (operazione che noi riteniamo molto probabile), ma venga prima spinoffata e distribuita agi azionisti. Questo per far emergere il valore. La divisione di LG Chemical che produce batterie per auto elettriche, LG Energy Solution, è stata recentemente quotata e tutto il valore è andato sulla nuova società la cui valutazione si è allineata a quella estrema della cinese CATL, mentre la holding, che detiene l’82% della società vale circa 1/3 di quest’ultima pur possedendo anche una divisione tradizionale chimica. Se valutiamo quest’ultima divisione un modesto 11x gli utili normalizzati, l’82% di LG Energy Solution in mano a LG Chemical viene valutato solo 6 bln usd , ossia 3x l’EBIT 2023 e con uno sconto di oltre il 90% rispetto al valore di mercato di questa partecipazione. Chiaramente stiamo comprando LG Chem, in particolare la risparmio che tratta ad un ulteriore sconto del 50% sulla ord (!!!), perché’ crediamo che questa anomalia non possa durare ed il profilo rischio/beneficio appare parecchio attraente. Tuttavia, perché la cosa non si ripeta con Panasonic, uno spin off ed un’attribuzione delle azioni agli azionisti crediamo possa essere la scelta migliore (cosa che fece Exor con la Ferrari, per fare un esempio). Panasonic ricordiamoci vale poco più di 4x EV/Ebitda e 10x gli utili e, nonostante la significativa acquisizione per 7 bln usd della società americana Blue Yonder, a fine anno sarà di nuovo senza debito (rettificato per le partecipazioni finanziarie liquidabili). Qui le slide della presentazione.

CascATOS

Atos non delude mai. Ogni volta che la società parla il titolo perde dal 4 al 15%, ormai da 3 anni. La società giace oltre il 70% sotto i massimi toccati nel settembre 2017. Da quella data, per quel che importa, rivali di successo come Accenture o CapGemini hanno incamerato incrementi rispettivamente di circa il 110% e l’85%. Parte di questo gap è motivabile.  Non possiamo enfatizzare abbastanza quanto il management sia fondamentale. Le persone possono esaltare o distruggere una società. Chi legge sicuramente ha avuto esperienze concrete a riguardo. Tuttavia, qui si è esagerato. Di parecchio. La societa’ in un anno orribile ha fatto 400 mln di EBIT e vale 3,5 bln euro con un EV di 4,3 bln euro. Nel 2019 l’EBIT era di 1,2 bln euro.

Non possiamo enfatizzare abbastanza quanto il management sia fondamentale. Le persone possono esaltare o distruggere una società. Chi legge sicuramente ha avuto esperienze concrete a riguardo. Tuttavia, qui si è esagerato. Di parecchio. La societa’ in un anno orribile ha fatto 400 mln di EBIT e vale 3,5 bln euro con un EV di 4,3 bln euro. Nel 2019 l’EBIT era di 1,2 bln euro.

Atos dopo essere uscita con un profit warning il 10 gennaio, è ancora uscita giovedì con un altro profit warning (uscirà ancora il 28 febbraio con i dati finali). Pochi giorni prima vi erano voci non smentite che Thales fosse interessata alla divisione BDS Cybersecurity di Atos, una divisione che è valutata come tutta l’attuale valutazione di Atos (le valutazioni vanno dai 3,5 ai 4,5 bln euro) nonostante produca solo il 15% delle vendite del gruppo (1,5 bln su 11 bln di vendite). Atos giovedì ha quantificato gli impairment (svalutazione dell’avviamento) relativo ad una serie di acquisizioni (evidentemente sbagliate) fatte in passato. La società ha poi annunciato 500 mln di accantonamenti per voci varie e non ben definite, come perdite su contratti in essere e perdite su crediti. Sul lato Stato Patrimoniale gli aggiustamenti erano già stati fatti a gennaio, con incassi posticipati e pagamenti anticipati che hanno fatto crescere il debito che tuttavia rimane basso. Atos e Rodolf Berner ci offrono un caso di scuola per comprendere bene il significato di kitchen sinking che in breve non è altro che una “over-ripulitura” della società che il nuovo management fa quando la prende in carico per migliorare la comparazione dei risultati futuri con quelli passati (e quindi far vedere quanto si è ganzi). D’altronde non sui risultati stock, ma sulla percezione di miglioramento una società è valutata, stimata e il CEO remunerato. Così come per la felicità umana, per la Borsa dove sei conta poco, conta dove vai… L’impressione è che Rodolf abbia gettato solide basi per una serie di buone sorprese nel 2022, per gli azionisti e per sé stesso.

Don Giovanni, Kierhegaard e Casanova

Il seduttore è figura letteraria intrigante a cui nella letteratura è stato grande spazio. Abbiamo il Don Giovanni reso famoso da Moliere e Mozart, uomo passionale e spietato che mira a possedere la preda per poi abbandonarla. Abbiamo il Giovanni dell’opera di Soren Kierhegaard, soggetto a cui si ispira il personaggio del visconte Sebastien de Valmont del bellissimo film Relazioni pericolose, interpretato magistralmente da John Malkovich. Questo, pur condividendo con Don Giovanni la spietatezza, non la passione bensì la psicologia usa per conquistare completamente una donna e poi, di nuovo, abbandonarla. Infine, abbiamo Giacomo Girolamo Casanova, libertino veneziano vissuto nel diciottesimo secolo che ci ha lasciato un libro di memorie (Histoire de ma vie) considerato una delle fonti più autorevoli per ricostruire usi e costumi della Venezia dell’epoca. Casanova si innamorava. Veramente. Diveniva pazzo e si struggeva per l’amata da conquistare. Conquistata invariabilmente si stancava presto e si innamorava di un’altra malcapitata. Al Casanova è sicuramente comparabile l’investitore medio, professionale e no. Incontra un trend di crescita, lo conosce gradualmente meglio e poi ne diventa pazzo. Ne parla, lo esalta e lo proietta al cielo. Poi, immancabilmente, appena il trend mostra segni di vulnerabilità come è normale sia, lo abbandona. Non ne parla più. Lo dimentica. Nega a sé stesso di averlo seguito, bramato, amato.

Questo, pur condividendo con Don Giovanni la spietatezza, non la passione bensì la psicologia usa per conquistare completamente una donna e poi, di nuovo, abbandonarla. Infine, abbiamo Giacomo Girolamo Casanova, libertino veneziano vissuto nel diciottesimo secolo che ci ha lasciato un libro di memorie (Histoire de ma vie) considerato una delle fonti più autorevoli per ricostruire usi e costumi della Venezia dell’epoca. Casanova si innamorava. Veramente. Diveniva pazzo e si struggeva per l’amata da conquistare. Conquistata invariabilmente si stancava presto e si innamorava di un’altra malcapitata. Al Casanova è sicuramente comparabile l’investitore medio, professionale e no. Incontra un trend di crescita, lo conosce gradualmente meglio e poi ne diventa pazzo. Ne parla, lo esalta e lo proietta al cielo. Poi, immancabilmente, appena il trend mostra segni di vulnerabilità come è normale sia, lo abbandona. Non ne parla più. Lo dimentica. Nega a sé stesso di averlo seguito, bramato, amato.

I trend di crescita, come sappiamo, non sono costanti, ma soggetti ad accelerazioni e rallentamenti. Ricordiamo ancora l’entusiasmo per i veicoli elettrici del 2011 e del 2017 che finirono nella polvere per poi rinascere prepotenti. O internet. Tantissimi gli esempi che si possono fare. Bene, quando un trend potente e oggettivamente inarrestabile finisce nella polvere, quando è abbandonato da Giacomo Girolamo Casanova, crediamo sia il momento per allungarsi su di esso. Gradualmente ma senza esitazioni. Due trend, e ne abbiamo già parlato, sono stati oggetto di recente abbandono. Quello sulle rinnovabili e quello sulla transizione verso le proteine vegetali. Titoli come Nel o Beyond Meat siedono al 70% dai massimi. Tuttavia, bisogna stare attenti. Perdere il 70, l’80 o il 90% non è necessariamente sinonimo per buone valutazioni e/o un certo grado di protezione del capitale. Quando la marea si ritira il pesce può rimanere senza respirare per molto, troppo tempo. Non importa se la marea tornerà a salire. Sarà in molti casi troppo tardi. E così quando il mercato si ritira da un settore bisogna stare attenti a scegliere il soggetto che può sopravvivere senza acqua o, in questo caso, senza ulteriori soldi. Ma non solo. Anche le cui valutazioni siano supportate da elementi concreti, ossia cash-flow e attività reali. Questo aumenta a dismisura la possibilità di rivedere i nostri soldi, comunque vadano le cose. Ribadiamo quindi la possibilità di esporsi a questi trend con società come Siemens Energy, che possiede il 67% del più grande player nell’energia eolica off-shore ma è solida ed esposta anche ad altri settori in forte ripresa, e Maple Food, che oltre ad essere il più grosso operatore quotato in Nordamerica nel settore delle proteine vegetali è anche il più grande produttore di carne sostenibile sul mercato, attraverso processi di allevamento e macellazione che rispettano l’animale. Per chi ha bisogno di adrenalina quotidiana magari questi titoli non sono la scelta migliore, ma per chi vuole investire nel medio periodo su settori con grandi opportunità future, beneficiando di una fase di forte riflusso e senza voler essere speculativi, questi possono essere due buoni titoli per arricchire ulteriormente un portafoglio diversificato.

Back Read More

Oro grigio è l’espressione cinica data da alcuni giornalisti agli anziani residenti nelle case di riposo. Un numero crescente a causa del processo di allungamento della vita umana.

Alcuni anziani soli, che sono in gran parte autosufficienti e potrebbero stare a casa propria, trovano qui nuovi stimoli sociali. Tuttavia, la maggioranza vi risiede perché autosufficiente non è e le famiglie non riescono ad occuparsene. Come sappiamo, la mancanza di autosufficienza può variare molto, da situazioni facilmente gestibili a casa propria a situazioni estreme, quando siamo in presenza di difficoltà serie di mobilità e/o forme di demenza senile. Prima o poi, sono problematiche tristi che i più fortunati tra noi, ovvero quelli che non muoiono prima, dovranno gestire insieme alle proprie famiglie.

Intorno a queste necessità c’è un’attività crescente, un tempo demandata a delle istituzioni statali e ora gestita in modo misto pubblico-privato con una regolamentazione che varia da paese a paese. È un’industria che viene definita florida e che è amata dalla Borsa, che dona alle società del settore valutazioni grasse, riflesso di aspettative di crescita molto alte. Tuttavia, a guardar meglio, così florida non è. I margini sono bassi e instabili. Le migliori società del settore hanno ritorni sul capitale intorno al 5% e un margine sulle vendite (ROS) del 6%, che obbliga al triste sforzo di dover conciliare il benessere delle persone con il budget. Questo porta e ha portato spesso a polemiche e anche, nei casi più gravi, a multe o addirittura a condanne penali. In Italia dove spesso l’attività è demandata a società piccole e medie è normale leggere di casi di maltrattamento di anziani e chiusura di case di ricovero. In Germania una ricerca della AOK, una grande società assicurativa, ha determinato che in oltre il 60% dei casi le 13mila case di riposo del paese forniscono servizi assolutamente non adeguati, sebbene il costo superi sempre i 3000 euro al mese, di cui la metà pagata dal paziente. La Francia è uno dei paesi più avanzati su questo fronte. Una normativa elaborata basata sulle EHPAD (Etablissement d’He’bergement pour Personnes Ag) ha aiutato a sviluppare società di dimensioni ciclopiche e presenza internazionale, che riescono a combinare sostenibilità del business model e qualità dei servizi. Almeno apparentemente.

Il 26 gennaio viene pubblicato dalla piccola casa editrice Fayard, parte del colosso editoriale francese Lagardere, il primo libro del giovane giornalista d’inchiesta Victor Castanet. Il libro ha un titolo macabro, Les Fossoyeurs (I Becchini) e si focalizza su una serie di presunte negligenze e maltrattamenti avvenuti su una delle case di riposo di Orpea, la società francese che gestisce oltre 1000 case di riposo e cliniche in Francia e all’estero, il più grande player mondiale del settore. Questo libro ha suscitato indignazione nell’opinione pubblica ed il crollo del titolo Orpea sul mercato, oltre che la forte debolezza degli altri titoli del settore.

Qui di seguito alcune nostre analisi.

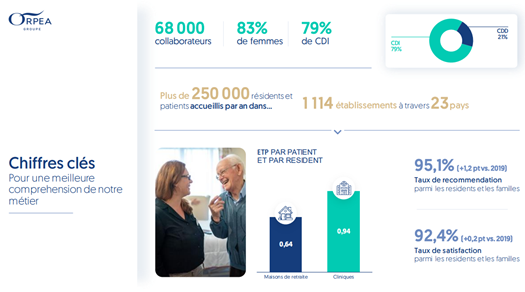

Orpea. Fondata nel 1989 dal dr. Jean-Claude Marian, medico psichiatrico, è cresciuta da una sola casa di riposo a 1156 case a fine 2021 (circa 116k letti), di cui circa 586 in Francia e Benelux e il resto in altri paesi europei, in Sudamerica e Cina. Impiega quasi 70k persone (un tasso staff/pazienti dello 0,64 per le case di riposo e 0,94 nelle cliniche). La crescita è avvenuta in modo organico fino alla quotazione avvenuta nel 2002 quando fatturava circa 150 mln euro, per poi crescere attraverso significative acquisizioni ed arrivare a fatturare 4,2 miliardi. La crescita è stata eccezionale ma, controintuitivamente, la redditività si è ridotta a causa della regolamentazione più severa. Orpea, che è sempre stata in utile dalla sua creazione, registrava un ROS del 7% nel 2002 e del 6% nel 2019 (pre-covid) così come nel 2021. Un ROE del 5% sui mezzi propri e, prima del recente crollo del titolo, un ritorno sul valore di Borsa (inverso del P/E o earning yield) inferiore al 3%, che implica assai poco rischio e/o una gran fede sulla crescita futura. La società è gestita industrialmente, come è inevitabile che sia. Ogni costo è pianificato, così come i protocolli di lavaggio ospiti, pulizia, cucina, visite, etc. Come detto, uno sforamento del 6% del budget porterebbe la società in perdita. La società rivendica un livello di soddisfazione del 92,4% da parte dei loro clienti certificato da una società esterna.

Qui sotto 2 slide prese da due presentazioni di Orpea. Una con le cifre chiave del business e l’altra con i punti del loro piano 2023

Orpea – Piano 2023

Il libro. Abbiamo letto il libro. Non abbiamo avuto l’impressione di trovarci davanti una ricerca obiettiva, ma un racconto drammatizzato, in cerca di audience e lettori prima che di verità e risposte. Un prodotto non distante da Report di Rai 3, tanto amato dai telespettatori, ma focalizzato più sul sensazionalismo che sulla ricerca della verità. Io stesso ero un amante di Report, infervorato dalla capacità del programma di far emergere ingiustizie. Fino a che lo stesso programma non ha parlato di qualcosa che conoscevo bene. A quel punto ho potuto constatare la sua superficialità e il bieco giustizialismo, con la apparente volontà di attrarre più che informare gli spettatori. D’altronde per attirare l’attenzione non basta individuare delle cose che non vanno, bisogna trovare o creare qualcosa stupefacente, capace d’incollare al giornale, libro o televisore e di far parlare la gente al bar. Sebbene siamo sicuri che molti eventi raccontati siano realmente avvenuti, abbiamo l’impressione che siano stati volutamente esasperati e presentati come la normalità delle cose nell’ambito delle strutture di Orpea. Abbiamo la percezione che si tenda a eviscerare tutti i problemi senza mai menzionare le cose che vanno bene. L’autore sembra non aver mai trovato un dipendente o un ex dipendente soddisfatto. E pensare che Orpea abbia 70k dipendenti che pensano tutti di lavorare per una società canaglia è quantomeno strano.

La prima parte del libro si focalizza su testimonianze di ex-dipendenti di questa casa di ricovero a Neully-sur- Seine. Qui quello che emerge è che gli ospiti vengono trattati male e in alcuni casi estremi anche fatti colposamente morire. Si cita anche un caso di “eutanasia” non richiesto dal paziente o dalla famiglia che a casa mia si chiama omicidio. Tutto questo continuamente facendo notare che gli ospiti pagavano tra i 6 e i 7mila euro al mese. Cercando di sdrammatizzare, mi ricorda l’inizio del film Io e Annie di Woody Allen, quando la voce di sottofondo tira fuori la storiella di due vecchiette in una casa di riposo. Una dice all’altra “il cibo qui è assolutamente immangiabile” e poi aggiunge “e te ne danno così poco…”. Che senso ha trattare metodicamente male, rischiando di perdere, o addirittura uccidere dei pazienti che ti pagano così tanto? L’autore cita poi un caso in cui, dopo estreme angherie subite dalla loro cara, la famiglia di questa decide di portarla via, ma la stessa si oppone perché qui aveva ormai delle amiche… Infine, non possiamo non notare una frase dell’autore che denota la sua superficialità connettendo la forte crescita del fatturato, legata all’aumento del numero delle case di riposo gestite, ai risparmi sui pannoloni e su altri beni di consumo. I margini, e non il fatturato, beneficiano del taglio indiscriminato dei costi e qui i margini, come già detto, sono molto modesti.

Nella seconda parte del libro l’angoscia cresce ulteriormente e si parla del “sistema Orpea”. Un sistema dove il controllo di gestione occupa un posto centrale e questo, di nuovo a nostro avviso ingenuamente, viene descritto come elemento diabolico. Come se questo non contasse anche per organizzare ospedali, scuole, pompieri, polizia, servizi sociali, società farmaceutiche, servizi di controllo della sicurezza, etc. Di nuovo si fa leva sulla sensibilità della gente per creare stupore e/o orrore. In questa parte viene anche analizzato il processo di rebate dei fornitori, processo mutuato dalla grande distribuzione che vede i fornitori di grandi clienti versare degli sconti a fine anno al cliente. Non vogliamo qui addentrarci su elementi tecnici, ma queste pratiche sono oggetto di certificazione annuale da parte di societa’ di revisione indipendente e utilizzate da tutte le società del settore.

Nella terza parte del libro vengono analizzate le presunte angherie della società verso i propri dipendenti. Anche qui si tende forse ad estremizzare, parlando di depressioni diffuse e desiderio di suicidio. Se questo fosse vero nelle dimensioni descritte dal giovane giornalista, allora la società meriterebbe un posto tra le grandi menti criminali del nostro tempo per essere riuscita per così tanto tempo a delinquere, abusando di uno staff di 70k persone senza essere beccati, fino all’arrivo del buon Victor Castanet a cui il mondo occidentale a questo punto dovremmo molto.

Nella quarta parte del libro racconta come le visite delle autorità sono poche e anticipate un mese prima e come questo dia modo di prepararsi. Inoltre, i controlli sono rari e spesso limitati ai casi dove vi siano lamentele da parte di pazienti o famiglie. Vista la situazione qui disegnata, però, dovrebbero esserci lamentele, e quindi ispezioni, a iosa. Ci si focalizza poi su una clinica che ha oggettivamente delle review su Google Avis orribili. Abbiamo tuttavia controllato sullo stesso sito, e non sono poche le case di cure Orpea con voti molto alti. Ancora sembra esserci la volontà di stupire, più che di rappresentare i molti problemi in modo oggettivo.

La reazione politica. La reazione politica francese è stata degna del peggior populismo che riscontriamo nella classe politica nostrana. E le incipienti elezioni presidenziali hanno sicuramente contribuito. Abbiamo ascoltato molto attentamente le 2 ore e 20 minuti di audizione parlamentare in cui la Commissione degli Affari Sociali ha sentito il nuovo PDG di Orpea (e precedente presidente non esecutivo del CdA di Orpea) Philippe Charrier e il direttore generale del gruppo per la Francia, Jean-Christophe Romersi (qui il link al video dell’audizione). Circa 40 domande da altrettanti parlamentari facenti parte della commissione. Ogni domanda era preceduta da frasi di disgusto generale per le presunte irregolarita’ compiute dalla società inquisita, sebbene oggi si sia lontani dall’avere un quadro preciso di cosa sia veramente avvenuto, oltre che da considerazioni sulla loro attenta e personale vigilanza delle strutture per gli anziani nella propria circoscrizione di appartenenza. Bisogna d’altronde sfruttare qualche minuto di campagna elettorale regalato… L’oro grigio sembra interessare in effetti i politici ancor più di quanto interessi ad Orpea e a Castanet. Alle domande dei parlamentari i due malcapitati hanno provato a rispondere, ma più che un approfondimento era un’esecuzione. E l’audizione è terminata tagliando la parola ai due con la presidente della commissione, Fadila Katthabi, che gli rimproverava di non aver risposto… Una sciarada. Tuttavia, ciò che è stato detto dai due dirigenti aveva assolutamente senso. Hanno negato esista alcun “sistema Orpea” basato sul maltrattamento degli ospiti. Hanno negato molte delle presunte procedure citate nel libro. Lo hanno fatto alla vigilia di 2 inchieste indipendenti e 1 ministeriale che stanno partendo. Se hanno mentito sono dei kamikaze.

Lo scrittore. Giovane sui trent’anni Castanet ha lavorato qualche anno per società grosse come Canal+ per poi mettersi in proprio a fare inchieste e venderle a testate giornalistiche.

Finora sconosciuto, il giornalista ha un proprio sito dove trovare queste inchieste (VICTOR CASTANET Journaliste Réalisateur) e altre notizie su di sé e il suo lavoro che consiste in alcuni reportage, articoli e documentari.

I rischi. Una società esposta a questa pubblicità inevitabilmente ne risente. Comunque si chiuda la vicenda. Almeno nel breve periodo. Se hai dei dubbi sulla solidità della tua banca tendi a levare i soldi. L’operazione è semplice. Inoltre, è complicato analizzare la situazione contabile di una banca e si seguono facilmente rumori ed articoli. Muovere un parente anziano da una casa di riposo non è così automatico. Qui le problematiche riscontrate sono di più facile analisi. A differenza di una banca, il referente nella struttura parla una lingua comprensibile ai più. Trovare una destinazione alternativa non è così facile come trovare un’altra banca. Quindi la cosiddetta “bank run” o corsa agli sportelli è qui improbabile.

Le case di riposo lavorano attraverso licenze che possono essere revocate. Tuttavia, è improbabile che levino le licenze ad una società pubblica (l’80% della società è sul mercato e il resto in mano alla fondazione della famiglia Peugeot e a un fondo pensione canadese). In caso di mancanze molto gravi è più facile venga chiesto il ricambio del CdA e della dirigenza o, al limite, commissariata per un po’ di tempo. Se si cerca su internet in Italia vi è uno scandalo dietro l’altro in questi istituti con casi di gravi maltrattamenti. In una società con 70mila impiegati riteniamo assai più difficile l’istituzionalizzazione della tortura e della delinquenza. Nei casi più gravi viene comminata una sanzione pecuniaria e individuati una serie di responsabili da perseguire.

Sebbene quando c’è la politica di mezzo tutto sia possibile riteniamo quindi i rischi di fallimento o di esproprio molto limitati. La capacità di crescita della società, però, sembra ora compromessa e con lei i suoi multipli maestosi che a 100 euro per azione la rendevano una delle società più amate dal mercato mentre ora a 34 euro vale 11/12x gli utili dopo aver ancora abbassato i gia’ esigui margini a seguito dello scandalo in corso.

Conclusione. Non siamo patiti di giornalisti come Victor Castanet alla ricerca di sensazionalismi e notorietà. Il settore toccato è uno dei più delicati e controversi. Le risorse per curare le persone non più auto-sufficienti mancano e spesso la tendenza è di girare la testa dall’altra parte. Noi crediamo che grosse società come Orpea facciano in generale un buon lavoro, rendendo le procedure efficienti e riuscendo a garantire un ritorno del capitale positivo, sebbene basso. La gestione statale è sicuramente più costosa ed inefficiente. Se è vero che più risorse dovrebbero essere dedicate all’invecchiamento dignitoso di tutti gli anziani questo può essere detto per l’istruzione dei piccini, per le cure per i malati oncologici, per l’assistenza per gli handicappati, per la sicurezza pubblica, etc. Le risorse mancano. Anziani affetti da demenza sono estremamente delicati da curare ed il loro numero sta esplodendo insieme all’allungamento della vita. La soluzione sta nella maggiore cura a domicilio, maggiore immigrazione di personale di assistenza, maggiore formazione. Società grosse e gestite industrialmente come Orpea garantiscono maggiore efficienza e meno costi. L’enorme entusiasmo che vi era sul settore prima del libro permetteva alla società di finanziarsi per una canzone ed avere un costo del capitale bassissimo. Questo era una manna per la comunità, che poteva quindi offrire prestazioni standardizzate a costi controllati per la comunità. Questo scandalo porterà gli investitori a chiedere ritorni maggiori a fronte di marginalità bassa e alto rischio. Questo vuole dire bassi multipli, almeno per ora, e meno soldi da investire.

Noi abbiamo acquistato per il fondo NEF SDG lo 0,5% di Orpea durante questi giorni. Sul settore non avevamo nulla sia perché è sempre stato molto chiacchierato in tutti i paesi per le ragioni di cui abbiamo parlato, sia perché era troppo caro. Preferivamo essere investiti su società esposte alla diagnostica, come Fresenius, CVS, Walgreen, Laboratories of America, Qwest Diagnostic, etc, società meno rischiose, esposte a crescita secolare e a bassi multipli. Oggi ci allunghiamo su un settore funzionale al raggiungimento degli SDG ed estremamente importante per uno sviluppo sostenibile della società. La tendenza dei fondi di investimento è di liberarsi delle società appena salta fuori uno scandalo per evitare di far vedere di averle in portafoglio. Noi qui facciamo il contrario. Sappiamo che uno scandalo, se provato, porta alla ripulitura del management della società e una riscrittura delle sue procedure, a beneficio della comunità. Crediamo che Orpea non rappresenti altro che l’industrializzazione di un settore che è molto caro da gestire altrimenti. Ma crediamo altresì che dei miglioramenti verranno apportati, sebbene, come detto, con un costo significativo in termini di risorse disponibili per la crescita futura. Un mondo ideale non esiste, ma oggi siamo lieti di avere in portafoglio una piccola partecipazione in un settore che, passata una fase difficile, ritroverà il suo cammino di crescita positiva e le cui valutazioni oggi incorporano bene i rischi intrinsechi, mentre trascurano le opportunità di lungo periodo.