Hotel Plaza

Il famoso hotel di New York ci mise diversi decenni, dal 1883 al 1907, per raggiungere la sua attuale forma. Periodo caratterizzato da diversi cambiamenti di proprietà, fallimenti e aste giudiziarie. L’architetto a cui si deve l’attuale stile è Henry J. Hardenbergh che, su richiesta degli allora proprietari, si ispirò all’architettura dei castelli della Loira. Oggi è diviso in una parte residenziale, composta di alloggi esclusivi, e in una parte gestita dalla Fairmont come hotel di lusso. L’hotel è un po’ old style per i nostri gusti, ma ha un bar/ristorante, The Palm Court, imperdibile per un pranzo, cena, drink o anche solo per un tè durante una visita nella Grande Mela. Al Plaza sono stati ambientati oltre 40 film internazionalmente famosi, tra cui citiamo “Intrigo internazionale” con Cary Grant (1959), “Cotton club” con Richard Geere (1984), “Profumo di donna” con Al Pacino (1992), “Il grande Gatsby” con Leonardo DiCaprio (2013). Ma non finisce qui. Nel settembre 1985, nella sala riunioni dell’hotel Plaza di New York, venne firmato dal G5 (USA, Giappone, UK, Francia e Germania) l’omonimo accordo internazionale (Plaza Accord) in cui si definiva un’azione concertata dei governi e delle banche centrali di questi paesi finalizzata alla svalutazione pilotata del dollaro.

Oggi è diviso in una parte residenziale, composta di alloggi esclusivi, e in una parte gestita dalla Fairmont come hotel di lusso. L’hotel è un po’ old style per i nostri gusti, ma ha un bar/ristorante, The Palm Court, imperdibile per un pranzo, cena, drink o anche solo per un tè durante una visita nella Grande Mela. Al Plaza sono stati ambientati oltre 40 film internazionalmente famosi, tra cui citiamo “Intrigo internazionale” con Cary Grant (1959), “Cotton club” con Richard Geere (1984), “Profumo di donna” con Al Pacino (1992), “Il grande Gatsby” con Leonardo DiCaprio (2013). Ma non finisce qui. Nel settembre 1985, nella sala riunioni dell’hotel Plaza di New York, venne firmato dal G5 (USA, Giappone, UK, Francia e Germania) l’omonimo accordo internazionale (Plaza Accord) in cui si definiva un’azione concertata dei governi e delle banche centrali di questi paesi finalizzata alla svalutazione pilotata del dollaro.

In settimana si discuteva internamente su cosa sarebbe ora il Giappone se quell’accordo non fosse mai stato concluso e se gli scorsi 30 anni di sofferenza del Paese siano dovuti sostanzialmente a quell’evento. Per capire meglio bisogna fare un salto indietro nel tempo.

15 agosto 1945, a seguito del rilascio di due bombe atomiche su Hiroshima e Nagasaki, i giapponesi si arrendono incondizionatamente. La scelta di sganciare la bomba su Hiroshima, il 6 agosto, poteva essere evitata in quanto il Giappone era già sconfitto.  La scelta di sganciare, 3 giorni dopo, il 9 agosto, la bomba su Nagasaki, senza nemmeno lasciare il tempo ai giapponesi di realizzare cosa fosse successo a Hiroshima, fu criminale. I vertici militari americani, compreso il futuro Presidente americano generale Dwight Eisenhower, erano contrari all’utilizzo dell’atomica. Il generale Curtis Le May, famoso per la sua aggressività, affermò, nel settembre 1945, che le due bombe atomiche non erano state le ragioni per cui la guerra era finita. In un altro mondo Harry S. Truman, l’uomo che diede l’ordine di sganciare la prima e poi la seconda bomba, non sarebbe così ben ricordato e celebrato. Ma i vincitori scrivono la storia, lo sappiamo.

La scelta di sganciare, 3 giorni dopo, il 9 agosto, la bomba su Nagasaki, senza nemmeno lasciare il tempo ai giapponesi di realizzare cosa fosse successo a Hiroshima, fu criminale. I vertici militari americani, compreso il futuro Presidente americano generale Dwight Eisenhower, erano contrari all’utilizzo dell’atomica. Il generale Curtis Le May, famoso per la sua aggressività, affermò, nel settembre 1945, che le due bombe atomiche non erano state le ragioni per cui la guerra era finita. In un altro mondo Harry S. Truman, l’uomo che diede l’ordine di sganciare la prima e poi la seconda bomba, non sarebbe così ben ricordato e celebrato. Ma i vincitori scrivono la storia, lo sappiamo.

Finita la guerra, il Giappone passò alcuni anni difficili sotto la dominazione americana. Durante tale dominazione, tuttavia, il sistema politico-economico semi-feudale giapponese fu in parte smantellato, e riforme strutturali vennero introdotte. Questo, insieme al piano per il rilancio del paese che gli USA aiutarono a finanziare e al sistema culturale giapponese basato su un’organizzazione minuziosa e sulla dedizione al lavoro, diede vita al miracolo economico giapponese che vide dal 1955 al 1985 il Paese rinascere prepotentemente dalle sue ceneri e sovraperformare tutti i paesi occidentali.

Gli Stati Uniti, nel frattempo, divennero la potenza egemone del pianeta; crebbero e si espansero, incassando i dividendi di una grande guerra vinta e beneficiando più che proporzionalmente della ripresa globale. Tuttavia, verso la fine degli anni ’60 arrivarono qui una serie di problemi che rallentarono la crescita: Vietnam, crisi petrolifera e inflazione. Gli Usa lottarono contro l’inflazione a costo della crescita economica, ma nell’83 l’inflazione era sconfitta e l’economia in ripresa. Era il periodo della Reagonomics, basata sulle teorie della supply side, e della voglia e la necessità di riprendersi le opportunità perdute. Durante la lotta all’inflazione, Volcker alzò i tassi drammaticamente (80-82). All’arrivo di Reagan la politica fiscale fu rapidamente espansa (’83-‘84). Questo portò ad un aumento del valore del dollaro e del deficit commerciale americano. Là fuori c’erano paesi come il Giappone e la Germania, entusiasti nel produrre e meno nel consumare. Gli USA avevano bisogno di riequilibrare il loro deficit.

Questo portò al Plaza Accord. Gli USA usarono la moral suasion per convincere i due grandi sconfitti della Seconda guerra mondiale ad accettare una rimodulazione dei tassi di cambio. Ma mentre la Germania fu guardinga, il Giappone apparve entusiasta. Questa era l’occasione per tornare giocare un ruolo determinate nello scacchiere politico mondiale.

Ma mentre la Germania fu guardinga, il Giappone apparve entusiasta. Questa era l’occasione per tornare giocare un ruolo determinate nello scacchiere politico mondiale.

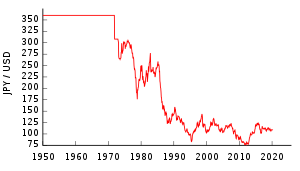

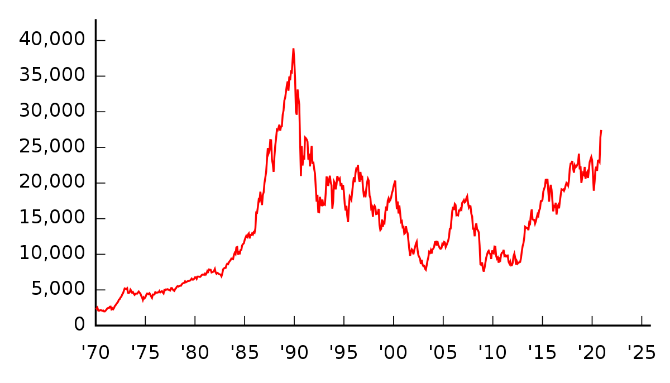

Dopo la seconda mondiale gli americani fissarono in 1 a 360 il cambio tra dollaro e Yen. Fino agli inizi degli anni ’70 questo cambio rimase fisso, risultato degli accordi di Bretton Wood, accordo che nel ‘72 veniva abbandonato. Nel settembre del 1985, alla firma del Plaza Accord, lo yen si era già rafforzato di oltre un terzo, a 235. A distanza di meno di un anno dal Plaza Accord, nel luglio 1986, lo yen trattava a circa 160. Questo chiaramente portò banca centrale e governo giapponesi a compensare la perdita di crescita economica con politiche monetarie e fiscali esageratamente espansive per un mercato mobiliare e immobiliare al tempo già parecchio euforici. Dal Plaza Accord ( settembre 1985) alla fine del 1989 il mercato mobiliare e quello immobiliare giapponese triplicarono, creando una delle più grandi bolle della storia.  Al momento dello scoppio della bolla, lo yen trattava a 125 per un dollaro. 20 anni prima valeva 360. 5 anni prima 260. A distanza di 30 anni, nonostante un’economia stagnante, lo yen è rimasto estremamente forte.

Al momento dello scoppio della bolla, lo yen trattava a 125 per un dollaro. 20 anni prima valeva 360. 5 anni prima 260. A distanza di 30 anni, nonostante un’economia stagnante, lo yen è rimasto estremamente forte.

Senza il Plaza Accord il Giappone non si sarebbe imbarcato in politiche monetarie e fiscali esageratamente espansive in una fase già euforica e la bolla non sarebbe stata tanto grande e di difficile riassorbimento. Inoltre, il cambio più debole avrebbe aiutato il Paese a sostenere l’economia, mentre un cambio forte spinse a ristrutturazioni aziendali e taglio costi per mantenere la competitività che, a loro volta, aggiunsero deflazione a deflazione.

Oggi il Giappone è uno dei grandi alleati americani. Un bastione contro lo strapotere cinese in Asia. La sua economia rimane in deflazione nonostante 30 anni di politiche fiscali e monetarie super espansive. Il debito pubblico è enorme, superiore a 2.5 volte il PIL. Raggiunse il livello del 100% del PIL alla fine degli anni ’90 per poi più che raddoppiare nei successivi 20 anni. Oltre il 40% del debito pubblico e metà delle emissioni di bond governativi giapponesi sono in mano alla Bank of Japan (BoJ) che, non sterilizzando gli acquisti, sta di fatto monetizzando il debito. Storicamente la monetizzazione del debito pubblico ha sempre portato a significative svalutazioni della valuta. Tuttavia, lo yen rimane forte. Pilotato dagli acquisti americani e cinesi e supportato accademicamente da metodologie di valutazione di tassi di cambio non sempre efficaci, che tengono prevalentemente in considerazione il differenziale inflattivo. Dalle maggiori case di ricerca come JPM, Credit Suisse e GS, come da diverse istituzioni internazionali come l’IMF, lo yen viene considerato sottovalutato rispetto al dollaro. Come accennato, il calcolo si basa su metodologie di valutazione che utilizzano per lo più il differenziale di inflazione dei vari paesi. Essendo il Giappone in deflazione da 30 anni è chiaro che il suo cambio risulti di conseguenza sopravvalutato. Tuttavia, la teoria finanziaria si deve fermare davanti a fattispecie sconosciute e non ricorrenti (come lo stato di costante deflazione in cui si trova il Giappone) e dovrebbe riuscire a essere flessibile. Tuttavia, sembra che la cosa per il momento non interessi o non voglia interessare.

Applicando allo yen le metodologie valutative di cui sopra e ipotizzando che il Giappone continui a rimanere in uno stato di deflazione e stagnazione economica, emerge che il suo cambio deve continuare indefinitamente ad apprezzarsi. Quindi portando altra stagnazione e deflazione. Fino a dove? La depressione? E poi? Nel mondo reale per evitare la depressione (e quindi il default) vengono applicate dal Giappone politiche fiscali costantemente espansive che aumentano il debito pubblico. Debito pubblico che viene metodicamente acquistato e monetizzato dalla BoJ (in realtá la BoJ non lo cancella e quindi non lo monetizza formalmente per ora, ma non sterilizzando la massa monetaria è come lo facesse). Questo fattore, la monetizzazione del debito, non viene considerato dalle metodologie classiche di valutazione dei rapporti di cambio.

Proviamo, semplificando, ad incorporarlo. Prendiamo il cambio “teorico” USD/JPY usando una media delle metodologie classiche più utilizzate (EER – Effective Exchange Rate e PPP – Purchase Power Parity), che è intorno a 100 yen vs dollaro. A questo punto diluiamola, considerando il 45% circa di debito pubblico in mano alla BoJ che equivale al 35% della base monetaria M3 in Giappone. Applicando quindi al cambio uno “sconto diluizione” del 35% arriveremmo a un rapporto dollaro-yen di 1 a 135. Circa 22% sotto gli attuali livelli. Una svalutazione permetterebbe al paese di riprendersi e rendere il debito, ancora non in mano alla BoJ, sostenibile, gettando poi le basi per una graduale normalizzazione del cambio. Prima vi sarà il riequilibrio e minori saranno i rischi di un aggiustamento violento ed esagerato.

Lo yen è chiamato sul mercato finanziario il “widows maker”, il creatore di vedove, riferendosi al numero di trader rimasti vittima di un trade apparentemente facile, ossia scommettere sulla svalutazione della divisa nipponica, per poi trovarsi con perdite ingombranti e la necessità di chiudere le posizioni. Ma cosa succederebbe se lo yen si svalutasse? Oggi buona parte della produzione manifatturiera giapponese è concentrata nei paesi di sbocco. Per questa produzione il beneficio di una svalutazione sarebbe solo nel maggiore valore dei profitti realizzati all’estero. Tuttavia, la produzione di beni ad alto contenuto tecnologico è ancora in Giappone. Generalmente per un 10% di svalutazione dello yen le societa’ industriali giapponesi traggono un effetto benefico sugli utili che va da sotto al 5% a oltre il 30%, non poco. Inoltre, la svalutazione porterebbe inevitabilmente ad un maggiore consumo di beni domestici, a un influsso turistico più importante e a maggiori investimenti dall’estero. Una svalutazione graduale ma significativa, intorno al 20-25% dagli attuali livelli, riporterebbe un po’ di inflazione nel paese, un po’ di ottimismo tra i cittadini e l’esplosione del mercato azionario, forse il più sottovalutato al mondo. Inflazione e crescita avrebbero un effetto benefico anche sul pesante debito pubblico, gradualmente rendendolo sostenibile. Inoltre, quasi metà di tale debito, quello detenuto dalla BoJ, potrebbe infatti essere cancellato (e creerebbe un precedente interessante anche per Europa e USA). Dopo tanta sofferenza la situazione giapponese deve essere sistemata e gli errori sottoscritti all’hotel Plaza nel 1985 almeno parzialmente corretti.

Logbook

Aegon ha battuto ampiamente le attese, anche al netto di alcune componenti positive non ricorrenti. Il miglioramento del risultato operativo si è tradotto in una buona generazione di capitale. Nonostante la buona reazione del titolo ai dati, lo sconto a cui Aegon continua a trattare rispetto al settore assicurativo resta altissimo, una anomalia che sembra essere più un retaggio delle problematiche patrimoniali del passato che non riflesso della situazione attuale. La società tratta P/E ’22 di 6.5x e con un P/TBV inferiore a 0.4x. Crediamo che il processo di dismissione delle attivita’ non core insieme ad una dinamica dei tassi non piu’ negativa possa portare all’emersione di tale valore.

Delfi, uno dei principali produttori di dolci di cioccolato in Indonesia, ha chiuso il trimestre con recupero di vendite (+3,6% a cambi costanti), ancora limitato dai nuovi lockdown che hanno colpito il Paese nel secondo trimestre. In questo contesto il management ha privilegiato la generazione di cassa, riducendo fortemente il debito attraverso minori impieghi in capitale circolante (free Cash Flow pari a quasi due volte l’EBITDA). Delfi, realtà patrimonialmente solida, tratta a solo 5 volte l’EBITDA normalizzato, nonostante la presenza in un’area con forte crescita strutturale di medio-lungo periodo (circa 2/3 vendite in Indonesia, restante in Filippine, Singapore, Malaysia) e l’assenza di debito.

EON ha riportati dati trimestrali particolarmente buoni, sostenuti dalla ripresa della domanda post Covid e dal venir meno degli eventi climatici anomali dello scorso anno, con ripercussioni positive in tutte le divisioni. La revisione al rialzo della guidance era attesa, imputabile soprattutto ad un utile non ricorrente (accordo con il governo tedesco per chiudere il noto contenzioso relativo al nucleare). Il titolo ha reagito positivamente al supportivo flusso di notizie, ma continua a mostrare valutazioni contenute per la sua natura essenzialmente regolata (EV/EBITDA ‘22 circa 8x). Valutando la componente regolata (75%) coi multipli di Terna e il resto a 7x l’EBITDA ne esce fuori un upside superiore al 50%.

Postnl ha sorpreso positivamente non solo in termini di risultati trimestrali, quanto in termini di un significativo miglioramento degli obiettivi reddituali di medio periodo (2024), sopra i valori incorporati nelle previsioni degli analisti, una parte dei quali ritiene che questa società possa aver già raggiunto il picco degli utili. Il driver di crescita resta la diffusione dell’ecommerce: il management ipotizza che la divisione che si occupa di consegne pacchi possa vedere crescere ancora i propri ricavi dell’11/13% nel periodo 2022-2024, a fronte di una recente e passeggera flessione della divisione postale dell’8%. Il titolo offre un dividendo prossimo al 9%, che presenta una elevata visibilità anche per via della struttura finanziaria senza debito. E risulta difficile comprendere i motivi per cui l’azione non sia ancora riuscita ad aggiornare i massimi di fine maggio in area 5 euro per azione.

SFA engineering, società koreana leader nello smart factory, linee per semiconduttori e realizzazione di batterie per EV, ha riportato una flessione della redditività operativa per effetti cambi sfavorevoli e minore conversione di ordini in vendite. Da evidenziare, però, che gli ordinativi sono cresciuti di quasi il 90% rispetto al precedente trimestre, a conferma dell’accelerazione in atto che dovrebbe subire una ulteriore spinta nella seconda parte dell’anno grazie ai produttori koreani di batterie per EV che devono incrementare la loro capacità produttiva (batterie per EV dovrebbero pesare circa 25% dei nuovi ordinativi). Il titolo risente della divisione piu’ grande, quella dell’equipmente per la produzione di semiconduttori che tuttavia rimane un cash cow importante, strumentale agli investimenti sulla divisione batterie. Il titolo, tornato sui livelli di inizio anno, ha cassa netta pari a circa 1/3 della sua capitalizzazione e quota a meno di 10 volte gli utili ’22.

Sumitomo Metal Mining, a dispetto della negativa performance borsistica, ha riportato dati superiori alle attese di consensus e alzato gli obiettivi reddituali sulla base di assunzioni conservative (ipotesi di prezzi di alcuni importanti metalli ben inferiori ai livelli correnti di mercato). Un po’ tutte le divisioni stanno contribuendo ai risultati, compresa la divisione relativa ai materiali per batterie per auto elettriche, a dimostrazione della validità del modello di business integrato. Il titolo quota a sconto enorme sui big del copper come Freeport e a 1,1x il patrimonio netto tangibile che per una societa’ mineraria e’ un’anomalia. La societa’ non ha debito.

Toshiba ha riportato dei buoni risultati, con diverse divisioni che hanno presentato dei dati superiori alle attese. Le guidance non sono state alzate in virtù di un atteggiamento prudente rispetto ai possibili effetti derivanti da carenza di chip, aumento dei costi delle materie prime e della logistica, che lascia spazio a possibili sorprese positive nel proseguo dell’anno, quando si chiarirà meglio il quadro relativo agli attesi cambiamenti di governance del gruppo. Intanto la partecipata Kioxia (ex Toshiba Memory) sta vivendo un momento estremamente positivo, non certo a sorpresa visto la rosea fase attraversata dall’industria dei semiconduttori. La societa’ e’ anche un produttore importante di celle al litio per EV, in particolare treni e bus.

Daiwa House. Il piu’ grande operatore giapponese nel settore costruzioni residenziale riporta dati buoni, con il 3% di crescita sulle vendite e il 6% sui profitti. La societa’ gode anche di una buona diversificazione geografica con quasi il 40% del business all’estero, la maggior parte in USA e Australia. La societa’ e’ solida, con debito/EBITDA di 1,4 (6 bln usd il debito) a fronte di un magazzino di case finite e work in progress di circa 10 bln usd. Tratta a circa 9x gli utili di quest’anno, quasi il 4% di dividendo e 1,2x il patrimonio netto tangibile.

Aviva. Uno dei colossi assicurativi europei con una predominante esposizione al vita riporta bene e da’ un incoraggiante aggiornamento sulla sua strategia che ricorda quella di Aegon. La societa’ sta facendo quello che molte delle societa’ nell’ambito dell’area che monitoriamo, quella value, dovrebbero fare: se non riescono a guadagnare il costo del capitale ristrutturare il business, focalizzandosi dove i rendimenti sono maggiori, e restituire il capitale in eccesso agli azionisti. Su 17 bln £ di capitalizzazione la societa’ ne restituira’ circa 6 agli azionisti di cui 4 entro il prossimo anno. La societa’ che ne uscira’ fuori varra’ 7x gli utili, paghera’ oltre il 5% di dividendo e operera’ in aree dove ha abbastanza massa critica per essere ben profittevole. Visto che una parte importante verra’ restituita tramite buy back la societa’ oltre ad offrire un buon upside gode di un certo supporto durante le fasi burrascose di mercato.

Samsung Life. Riporta il leader nel settore assicurazione vita in Corea. Il contesto di mercato da drammaticamente negativo sta diventando discreto. I tassi salgono, gli investimenti azionari crescono e la solidita’ raggiunge livelli notevoli, permettendo una politica di distribuzione generosa. Nonostante questo, la societa’ registra ancora un ROE sulla gestione caratteristica pari a circa solo il 3%, ben riflesso dal rapporto tra capitalizzazione e patrimonio netto tangibile di 0,34x. Nonostante le ottime performance recenti crediamo che questa rimanga una storia di ristrutturazione molto interessante con un supporto molto solido e con una buona correlazione al mercato dell’equity (attraverso gli investimenti proprietari e alle polizze) e all’economia (attraverso i tassi) coreani.

Back