Ranocchie giapponesi

Il Giappone sembra un’isola, ma non lo è. È un arcipelago, composto sostanzialmente da 5 isole (in realtà sono oltre 6000 sebbene per lo più molto piccole). Honshu è l’isola maggiore, dove risiede non solo la capitale Tokyo, ma anche le altre grandi città: Osaka, Yokohama e Nagoya. A nord c’è Hokkaido, la cui capitale Sapporo suona familiare agli amanti della birra. A sud troviamo Shikoku, poco più piccola della Sardegna e con meno abitanti della Sicilia, un’isola che la nota rivista Lonely Planet indica come la più bella destinazione in Giappone. Continuando più a sud troviamo Kiushu, famosa per la sua natura selvaggia, piena di cascate, vulcani e sorgenti termali. Infine, molto ma molto più a sud, troviamo Okinawa, l’Hawai del Giappone, con le sue bianche spiagge, il clima tropicale e le acque turchesi.

Il Giappone è diviso in otto regioni. Le tre isole di Hokkaido, Shikoku e Kiushu rappresentano ognuna una regione. Le altre cinque regioni (Tohoku, Kanto, Chubu, Kansai e Chugoku) si trovano sulla grande e principale isola di Honshu.

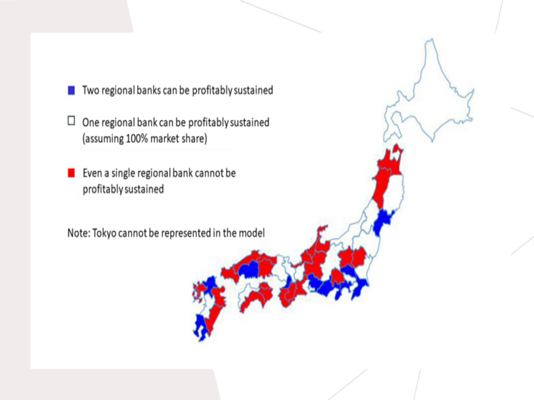

A sua volta le regioni si dividono in Prefetture e ne contiamo ben 49 in Giappone. Ogni prefettura ha sue usanze, dialetti, cibi e anche … banche! Vengono chiamate banche regionali, tuttavia queste piccole banche sono in realtà focalizzate non sulle regioni bensì sulle Prefetture, aree i cui abitanti possono variare dalle poche centinaia di migliaia ai 10 milioni. Le banche regionali giapponesi sono oltre cento, di cui una settantina quotate. Queste società, a differenza delle mega banche giapponesi create dalla ristrutturazione del sistema finanziario dei primi anni 2000, sono molto vicine al territorio e svolgono un ruolo essenziale per la sopravvivenza e lo sviluppo della piccola imprenditoria. Inoltre, assistono le comunità locali nelle fasi di difficoltà, in modo più diretto ed efficace delle banche nazionali. Come del resto le banche del territorio fanno in Italia. Due anni fa l’FSA (la Consob nipponica) ha rilasciato uno studio che mostra come in circa il 50% di Prefetture anche una singola banca che controllasse tutto il mercato non potrebbe essere profittevole col il solo business caratteristico (vedi grafico sotto, fonte FSA).

Questo rischia di mettere in pericolo un settore fondamentale per il territorio e quindi la priorità del governo e della BoJ (Bank of Japan) è un suo rafforzamento. Altrimenti molte delle banche regionali giapponesi rischiano di fare la fine della rana della famosa leggenda metropolitana che, messa sul fuoco in una pentola di acqua fredda, e’ condannata a morire lentamente senza rendersene conto. Un’opzione non accettabile.

Altrimenti molte delle banche regionali giapponesi rischiano di fare la fine della rana della famosa leggenda metropolitana che, messa sul fuoco in una pentola di acqua fredda, e’ condannata a morire lentamente senza rendersene conto. Un’opzione non accettabile.

Yoshihide Suga, il Primo Ministro giapponese, è da sempre un forte sostenitore di un processo di aggregazione del settore e ha promosso iniziative legislative in tal senso. Da alcuni mesi è in vigore una nuova legge che elimina ogni scrutinio regolamentare per banche regionali che si fondono nella stessa prefettura. Inoltre, in caso di fusione tra banche regionali, la BoJ aumenterà dello 0,1% il rendimento delle riserve lasciate presso di lei dal nuovo gruppo. Infine, in caso di fusione che coinvolge banche regionali esposte a prefetture rurali e con popolazione in declino il governo concederà un aiuto di circa 25 mln $ al fine di coprire i costi della riduzione della forza lavoro. In Giappone tagliare i posti di lavoro è un tabù e il personale bancario, come quello di molte altre grandi aziende, è solito lavorare una vita per la stessa società. Il licenziamento può essere un’esperienza in Giappone molto più drammatica che in ogni altra parte del mondo. Per questo riconversioni o ricchi prepensionamenti sono le uniche soluzioni possibili.

Dopo tanti anni di attesa è in arrivo inevitabilmente un’ondata di M&A. E il mercato? Le banche regionali giapponesi hanno perso tra il 30% e il 70% negli ultimi 3 anni e ora trattano a valutazioni tra i 0,1x e i 0,3x il patrimonio netto tangibile. Un’ondata di M&A nel settore viene evocata da anni, ciclicamente, e ogni volta viene delusa e i titoli del settore vengono ulteriormente penalizzati. Perche’ questa volta dovrebbe essere differente? Questa volta A) la volonta’ politica e’ assolutamente determinata e condivisa, B) la digitalizzazione e’ ora chiaro quanto sia inevitabile ma e’ anche costosa e C) le valutazioni delle societa’ cosi’ basse che c’e’ solo da guadagnare da una fusione per tutte le parti coinvolte. Poche società possono essere più caute ed esperte nella politica degli impieghi delle banche regionali giapponesi, che hanno dovuto gestire 30 anni caratterizzati da esplosione di bolle finanziarie multiple, disastri naturali, recessioni economiche del paese, deflazione, e crisi strutturale del settore. A meno che non si preveda una eccezionale e prolungata recessione i valori a cui oggi trattano queste realta’ possono rappresentare un floor. Un rerating tra i 0,25x e i 0,4x come è successo ad alcune realtà bancarie regionali giapponesi che si sono fuse può portare ad apprezzamenti non lontani dal 50%. Chiaramente bisogna concentrarsi sulle realta’ dove i franchise sono più forti, il capitale più solido e possibilmente quelle con dimensioni più modeste, dove le economie di scala possono essere più significative. E in ogni caso, come sempre, bisogna diversificare.

Buona parte delle banche regionali sono poco coperte dagli analisti o non coperte del tutto, e quindi appartengono naturalmente alla Nicchia Orphan Companies del fondo Asian Niches, dove abbiamo acquistato 7 banche regionali per un peso complessivo poco sotto l’1,5%.

Logbook

Sono state ancora molte le societa’ che hanno riportato la scorsa settimana. Citiamo i risultati di alcuni titoli che abbiamo in portafoglio.

Axa ha riportati dati belli con la divisione riassicurazione XL, spesso oggetto di critiche, particolarmente forte.  Il titolo vale circa 7x gli utili, 1x il patrimonio netto tangibile e per i prossimi 3 anni dovrebbe pagare tra dividendi ordinari, straordinari e buy back circa il 10% per anno.

Il titolo vale circa 7x gli utili, 1x il patrimonio netto tangibile e per i prossimi 3 anni dovrebbe pagare tra dividendi ordinari, straordinari e buy back circa il 10% per anno.

Bayer è scesa pur riportando dati rassicuranti. Qui abbiamo uno dei titoli funzionali alla seconda rivoluzione agricola che tratta poco sopra gli 8x gli utili. La causa ex Monsanto pesa indubbiamente nella valutazione ma le passivita’ da questa derivanti sono scontante diverse volte.

LG PLUS, il piccolo dei telefonici coreani, riporta bei dati. Crescita del 10% per i prossimi tre anni con un free cash flow yield del 16% e un EV/EBITDA di 3,6x. Ed è la più cara nel settore …

GAM riporta anche dati che indicano una stabilizzazione del business, in termini di AUM e di utili. La società vale 300 mln di CHF e ha un patrimonio netto tangibile di quasi 200 e 250 mln CHF di cassa netta. Masse stabili a 36 bln CHF quelle attive e 90 bln CHF quelle private label. Reitera 100 mln CHF di EBIT nel 2024 e chiaramente il mercato non ci crede (neanche noi). Gam rimane un take over target per eccellenza con la possibilità di tagliare costi drammaticamente e ripagarsi l’acquisizione in 3 anni.

CVS pubblica buoni risultati, aiutata dai test e vaccini COVID e dalle nuove proposte legate alla diagnostica. Business finanziario solido. 10x gli utili, FCFY del 9%, crescita sostenibile del 6/8% all’anno.

Toray, leader mondiale delle fibre di carbonio, riporta dati buoni sulla parte chimica, mentre ancora deboli sulle fibre di carbonio. Questo depone apparentemente male per la nostra Nicchia sul fondo Pharus Asia Niches, La Magia della Grafite: fibre di carbonio e riciclo dell’acciaio. Gli aerei ancora non si costruiscono e la domanda delle auto elettriche che usano questi materiali ancora si perde nelle pieghe dei bilanci. Arriverà. Intanto sfruttiamo la debolezza per accumulare un settore che vedrà una crescita esponenziale nei prossimi 5 anni e che tratta a valutazioni depresse.

Oji Holdings. Riporta la Stora Enso giapponese, società operante nei materiali derivanti dal legno e che gestisce foreste. La società non rialza l’outlook sebbene i risultati del trimestre siano forti, caratteristica comune a molte società giapponesi che preferiscono rimanere caute. Business in crescita strutturale, valutazioni molto basse (8x gli utili di quest’anno) e debito coperto dal valore delle foreste.

JAL e ANA. Riportano le due airlines giapponesi. Risultati migliori del previsto grazie ai revenue legati al trasporto merce. Entrambe le società sono molto solide e fanno apparire i vettori americani ed europei società molto fragili. Le società quotano al di sotto del valore del patrimonio netto tangibile e rappresentano buoni player per la ripresa con un rischio contenuto.

Standard Chartered. Questa rappresenta la banca più globale tra quelle focalizzate sui Paesi Emergenti. Dopo la grande crisi finanziaria la societá è arrivata a quotare sopra 3 volte il patrimonio netto tangibile, su livelli in media 5 volta superiori a quelli di altre grandi banche globali, aiutata dalla sua estraneità al business dei sub-prime e sostenuta dalla convinzione del mercato che fosse la prima beneficiaria della graduale bancarizzazione nei paesi in via di sviluppo. Mr. Market era distratto sul fatto che molti utili li facesse raccogliendo soldi a poco sui mercati ed impiegandoli in strumenti obbligazionari ad alto rendimento sui mercati emergenti, che le pratiche di compliance interne non fossero molto rigorose e che una serie di acquisizioni fossero chiaramente state fatte a prezzi sbagliati. Il CEO di Standard Chartered Peter Sands fu prima elevato a modello da seguire (Harvard Review lo nomino’ al top della sua classifica degli High Ambition Leaders) per poi diventare un modello da NON seguire (sic transit gloria mundi..), come prima di lui successe a Sir Goodwin di Royal Bank of Scotland (il titolo di Lord gli fu addirittura revocato…). Quando il business model risulto’ più chiaro Mr. Market, usando la celebre espressione inglese, butto’ via il bambino con l’acqua sporca, portando una struttura che beneficia di grande diversificazione su aree ad alta crescita (e rischio) a valutazioni da fallimento. Questo istituto affonda la sua struttura in oltre un secolo di storia che l’ha vista, nella veste di Chartered Bank of India, Australia and China e di Standard Bank of South Africa (che si fusero nel 1969) come trading company, accompagnare l’impero britannico nel suo progetto di colonizzazione e sviluppo dei Paesi Emergenti.

La banca ha riportato in settimana ottimi risultati con un costo del rischio molto ridotto. Il titolo tratta a 0,4x il patrimonio netto tangibile e 6x gli utili del prossimo anno.

Back