Cosa è Siemens Energy?

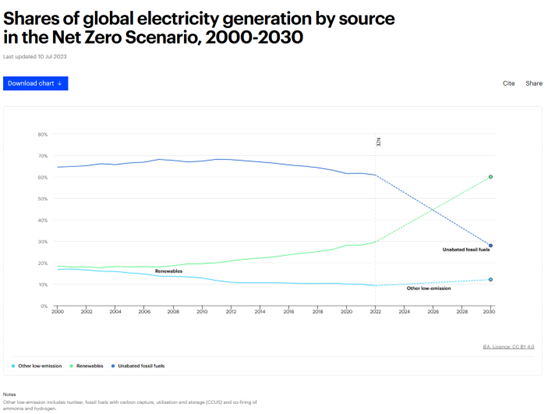

Siemens Energy è una bella multinazionale quotata in Germania. È uno spin-off di Siemens del 2020. Contiene due macro-business. Il primo raggruppa attività legate alla rete energetica, alle turbine e all’idrogeno. Il secondo è leader nella produzione e gestione di mulini a vento per la produzione di energia eolica. Siamo nell’era della transizione energetica, dove trilioni di dollari verranno spesi per ridurre le venefiche emissioni di CO2, investendo sulle fonti rinnovabili e modernizzando la rete e le infrastrutture energetiche. Il mondo dispone oggi di circa 8 Terawatt di capacità di generazione elettrica che è destinata a crescere significativamente con lo sviluppo della mobilità elettrica. Per rispettare il NET ZERO EMISSION scenario da raggiungere nel 2050, entro il 2030 la percentuale di generazione di elettricità derivante da rinnovabili e altre fonti a bassa emissione dovrà passare dal 37% al 73% (vedi grafico qui sotto).

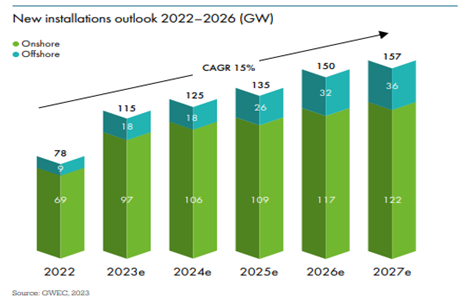

Ci sono voluti 33 anni per raggiungere un Terawatt (1000 Giga) di capacità eolica. Secondo il GWEC (Global Wind Energy Council – GWEC-2023_interactive.pdf) tale capacità verrà raddoppiata nei prossimi 7 anni (qui sotto un istogramma con la crescita prevista di capacità eolica). Apparentemente non vi è posto migliore dove stare investiti per beneficiare del trend della transizione energetica di Siemens Energy. Apparentemente.

Cosa è successo?

Come accennato precedentemente, la società può essere divisa in due grosse divisioni, una strumentale all’efficientamento delle strutture esistenti di produzione e trasmissione dell’energia e l’altra focalizzata sulla produzione, installazione e gestione dei mulini a vento che vediamo sempre di più intorno a noi quando usciamo dalle nostre città. La prima divisione sta uscendo da un ventennio di torpore caratterizzato da eccessiva competizione e sotto investimenti. Questa rinascita la si deve al consolidamento dell’industria, la limitata competizione cinese in un settore cosi’ strategico e alla volontà politica di limitare drasticamente le emissioni di gas serra, che implica investimenti enormi per il prossimo decennio.

La seconda divisione, il cui nome è Siemens Gamesa, sta passando invece una fase difficile, legata alla sua natura complessa e relativamente nuova. La costruzione di questi campi eolici composti da centinaia di enormi mulini rappresenta un esercizio di dimensioni ciclopiche. Per dare al lettore un punto di riferimento, un parco eolico offshore (in acque basse) con la potenza di un gigawatt (ossia 1000 megawatt, ossia la potenza necessaria per mantenere accese 100 milioni di luci led o per fornire energia a oltre 500mila famiglie) costa circa 3 miliardi di euro per la costruzione e circa 100 milioni di euro all’anno per la gestione. Lo sviluppo di simili progetti si estende per diversi anni, da un minimo di 2 anni fino a 7 anni. L’organizzazione necessaria è quindi molto complessa, non distante da quella necessaria per costruire una centrale nucleare e molto maggiore di quella per costruire una grande diga. A parità di capacità, l’impiego di acciaio è 15 volte superiore a quello di una centrale a gas. Il portafoglio ordini per queste commesse si estende per diversi anni, con contratti che tuttavia solo marginalmente tengono conto della variazione del costo dei materiali. Inoltre, non vi sono indennizzi per interruzione cantieri per cause eccezionali. Pandemia e invasione ucraina hanno quindi creato delle perdite significative su questi contratti pluriennali. E questa è solo la parte più vecchia della storia, quella che portò il titolo da oltre 30 euro per azione a meno di 11 euro circa 2 anni fa. Come sempre accade, l’industria poi rivede il listino prezzi significativamente e riesce a concordare coi clienti condizioni più favorevoli che gli garantiranno una buona profittabilità futura. Questo permise al titolo di recuperare da 11 euro per azione a 24 euro per azione. Ora viene il bello.

A maggio 2023 la società emette un comunicato in cui rivede AL RIALZO le stime di utile per il 2023 (l’anno civilistico della società si conclude a fine settembre). Le ragioni risiedono nella prima divisione che vede domanda e prezzi in forte rialzo. Nel comunicato si parla anche della seconda divisione, Siemens Gamesa, dicendo che i progressi sono più lenti di quanto sperato e che si vedranno solo verso la fine dell’anno. Quindi si ha una divisione in forma smagliante e la conferma che, sebbene piu’ lentamente del previsto, Siemens Gamesa si sta riprendendo. Quindici giorni dopo questi elementi vengono confermati alla conferenza di JPM a Londra (qui il link alla presentazione,). In tale contesto anche coloro che erano usciti dal titolo per via delle delusioni legate a Siemens Gamesa gradualmente vi rientrano, spingendo il titolo a 24 euro, nuovi massimi di periodo. A tale valutazione la società era ancora molto attraente anche per noi che siamo “deep value”, ossia che investiamo per quello che vediamo oggi, non quello che potrebbe esserci in futuro. Infatti, a quel prezzo, la società aveva una capitalizzazione di circa 19 miliardi di euro. Valutando la prima divisione ad un umile multiplo sugli utili di 11x e aggiungendo la JV indiana ai valori di mercato arriviamo a circa 17 miliardi di euro. La valutazione implicita per Siemens Gamesa era quindi 2 miliardi, ossia meno di 0,2X EV/Sales, un sesto di quanto recentemente pagato dalla società per ritirarla dal mercato (4 miliardi per un terzo della società, quindi 12 miliardi di euro) e un ottavo del multiplo EV/Sales della rivale Vestas (EV/Sales 1.6X). Ipotizzando vendite stabili e un ritorno ad un EBIT margin del 10% Siemens Gamesa vale prudenzialmente almeno 12 miliardi di euro (1.2X EV/Sales, 11X EV/EBIT), quindi 10 miliardi in più di quanto non fosse valutata quando valeva 24 euro, ossia 36 euro per azione. Chiaramente l’EBIT margin del 10% non era dietro l’angolo, ma era un risultato raggiungibile.

Il 21 di giugno la società esce con un comunicato esplosivo: la divisione Siemens Gamesa ha trovato nuovi problemi di componentistica e/o di design su circa 1/3 della base installata. Questo comporterà oltre 1 miliardo di costi spalmati su 5 anni e ritarderà il turnaround. La società ribadisce i target di vendita rilasciati da poco e di profittabilità sulla prima divisione. Ritira i target come gruppo, non potendo ancora quantificare i costi inattesi su Siemens Gamesa. Il titolo perderà nei successivi 2 giorni circa il 40% della sua capitalizzazione, 8 miliardi di euro. Buona parte di questo ribasso lo si deve al fatto che gli investitori entrati dopo il recente rialzo delle stime di utili sono usciti, a prescindere dai prezzi, e che una parte di investitori già presenti ha ridotto le loro posizioni o non le ha aumentate in virtù della confusione che sembra regnare all’interno della società, dove problemi di entità estremamente rilevante emergono da un giorno all’altro, con il top management che sembra completamente estraneo all’andamento della società.

Kitchen sinking?

Con il termine Kitchen Sinking si riferisce in finanza all’attitudine di fornire informazioni più negative di quelle già negative in proprio possesso circa la società che si gestisce. Se questo da un lato implica immediatamente un effetto negativo, dall’altro “ribasa” le aspettative, migliorando la percezione dei dati futuri. Questo viene spesso fatto dai nuovi manager al fine di prendersi i meriti del futuro miglioramento. Con l’acquisizione del 33% di Siemens Gamesa non in possesso di Siemens Energy, il vecchio management di questa divisione è stato sostituito e ai fuoriusciti è stata imputata gran parte della responsabilità di anni di difficoltà della società. È possibile che il management abbia preso questa inattesa decisione per calcare i toni e abbassare esageratamente le aspettative.

DEJA VU’?

Correva l’anno 2006 e investivamo in EADS, la società che molti anni dopo si sarebbe ridenominata AIRBUS. La società aveva molti punti in comune con l’attuale Siemens Energy: 1) impegnata nel settore del capital equipment con commesse pluriennali e tecnologia delicata 2) le prospettive di crescita del business erano eccezionalmente favorevoli 3) la società aveva due divisioni, una che produceva grassi utili (la divisione Difesa) e una in difficoltà (la divisione Aerei Civili) 3) la divisione in difficoltà denunciava problemi tecnici e di comunicazione interna notevoli 4) la società operava in un regime di oligopolio con fortissime barriere all’entrata 5) la società era difesa dalla competizione cinese 6) la società era politicamente rilevante.

EADS ci mise anni qualche anno per rimettersi a posto, ma poi, gradualmente, il rerating arrivò. A fine 2009 Airbus valeva circa 12 miliardi di euro (come oggi Siemens Energy) con 42 miliardi di euro di vendite (34 miliardi le vendite attese per il prossimo anno di Siemens Energy) e una perdita di circa 800 milioni di euro derivante da sovra costi legati ai progetti A380 e A350 (1 miliardo circa di perdite legata componenti eccezionali per Siemens Gamesa). In dieci anni il titolo Airbus è decuplicato. Oggi Airbus è uno dei titoli europei più pesati nei portafogli, percepito come alta qualità e sicuramente beneficia della debolezza di Boeing e dell’attenzione in Europa sul settore della difesa. Tuttavia, a 16x EV/Ebit riteniamo non presenti un profilo rischio/beneficio sufficientemente attraente, considerati i tanti rischi del settore, contrariamente a Siemens Energy.

Conclusioni

Oggi Siemens Energy rappresenta il classico cane morto o “show me” company, ovvero una società che dovra’ radicalmente sorprendere per gradualmente recuperare terreno. Probabilmente ci vorrà tempo e il terreno comunque rimane sdrucciolevole e molto può ancora andare storto. Tuttavia, il profilo rischio/beneficio, la metrica su cui valutiamo ogni investimento, è eccezionale. La società non ha debito, ha una divisione che va molto bene con una alta leva operativa e crediamo che raramente si sia potuto acquistare un gioiello come Siemens Gamesa a queste valutazioni. Dando una valutazione di 17 miliardi alla prima divisione oggi si può comprare Siemens Gamesa ad un valore negativo di 6 miliardi!!! Abbiamo quindi usato la recente debolezza per incrementare le posizioni su questa società.

Nuova nicchia sul fondo Pharus Asian Value Niche

Contesto di mercato

Opportunisticamente cogliamo questa fase di confusione del mercato per aggiungere una nuova nicchia. Il mercato continua ad essere preoccupato dalle banche centrali che alzano i tassi. Le banche centrali sono preoccupate dall’inflazione. L’inflazione persistente è nell’attuale contesto inevitabile e positiva. Inevitabile perché viene gradualmente meno l’effetto deflazionistico che la Cina ha esercitato per un ventennio, mandando buona parte del mondo in stagnazione. Positiva perché è il riflesso di enormi investimenti indirizzati verso la transizione energetica e la ricostruzione di una supply chain più affidabile. Abbatterà i debiti pubblici e privati. Riporterà parte dell’equità sociale persa in questi anni. Getta le basi per un rialzo della componente value del mercato che, quando arriverà, sarà formidabile, non distante da quanto visto in situazioni simili, nel 1950 e nel 1982. Il rialzo dei tassi non bloccherà questi investimenti, ma inevitabilmente porterà problemi ad aree che si sono adattate ad un ambiente di tassi molto bassi. Assistiamo e assisteremo ad una generalizzata ripulitura della speculazione che è ancora forte. Le vittime come sempre saranno coloro che hanno preso più rischi; quindi, hanno beneficiato di molto debito o dell’eccesso di liquidità per cercare rendimenti in investimenti speculativi. Se molto del Private Equity e Private Debt in giro è di qualità, ve ne è una parte non trascurabile che entrerà in sofferenza. Si comprenderà che rendimenti del 15%/25% l’anno non sempre sono il risultato di menti fulgide, bensì della più banale leva finanziaria. Si comprende facilmente che un numero di questi signori si sono scambiati per anni gli asset per realizzare le famose exit. Anche altre aree vanno controllate, in particolare quella definita simpaticamente degli “asset reali”, definizione che tende subdolamente a creare un quantomai inappropriato senso di comfort nell’investitore finale. Noi, da soggetti ruspanti e poco raffinati, teniamo un occhio sulla bitcoin che si è ben ripresa quest’anno. Siamo infatti convinti che l’inizio del ribasso dei tassi e del conseguente storico rally dell’equity (value) sarà successivo al crollo finale delle criptocurrency, summa maxima di una fase storica definita dalla globalizzazione selvaggia, stagnazione globale, tripudio di diseguaglianze e nazionalismi, tassi negativi e speculazione.

Globalization by Vsevolod Slavutych

Nicchia “Deglob”

Tante volte abbiamo discusso la deglobalizzazione. Se la globalizzazione è stato il tema degli scorsi 20 anni e averla compresa e seguita nelle scelte di investimento avrebbe aiutato molto, nei prossimi 10 anni la deglobalizzazione, crediamo, avrà ripercussioni ugualmente profonde. Molti saranno i settori interessati che potrebbero completamente rivedere, in positivo o negativo, la loro struttura di business. Creiamo quindi un portafoglio all’interno del fondo Pharus Asia Value Niche includendo società che potranno beneficiare di questi cambiamenti. I settori sono i più diversi, da società legate all’ecosistema dei semiconduttori, agli ingredienti per la farmaceutica, alle costruzioni, alla raffinazione dei metalli, all’acciaio, alle infrastrutture della comunicazione, alle rinnovabili e molte altre. Siemens Energy, di cui abbiamo parlato qui sopra, è chiaramente uno dei beneficiari di questo trend ed uno dei titoli di questo portafoglio (qui un articolo interessante sull’argomento NZIA: act now or Europe’s wind turbines will be made in China | WindEurope).

Come sempre le caratteristiche dovranno essere tre. Oltre al fatto di poter beneficiare della deglobalizzazione, infatti, le società dovranno avere valutazioni “deep value”, in linea con il nostro approccio, e dovranno essere sostenibili nel senso che dovranno posizionarsi su un cammino di graduale miglioramento rispetto ai fattori sociali, ambientali e di governance. Attraverso l’interazione diretta con le società noi siamo impegnati ad assicurarlo e documentarlo. La nuova Nicchia parte con un peso dell’1,5% e ha un peso massimo del 2,5% del NAV del portafoglio. Inizialmente è composta da 15 titoli che gradualmente porteremo a 25.

Back Read More

Crisi bancaria? Sì, ma settore solido e dopo eventi Credit Suisse supporto pubblico totale

Tassi di interesse in repentino rialzo? Sì, ma ciclo rialzi alla fine

Inflazione alta? Si, ma sostenuta dall’ultima coda, quella benedetta del rialzo dei salari

Valutazioni degli indici azionari non particolarmente basse? Si, ma oggi, dopo dieci anni di crescita delle azioni growth, gli indici sono intrisi di questi titoli giustamente più cari, che quindi alzano inevitabilmente la media. Ma bisogna evitare i medioni. Le azioni value non sono mai state così attraenti.

Recessione? Si, possibile, in particolare nel brevissimo dopo questa crisi bancaria. Ma sarà una toccata e fuga. Segnerà la fine dei rialzi dei tassi. Deglobalizzazione e transizione energetica sosterranno l’economia per diversi anni. Le cifre da investire qui sono da capogiro. Si apre una nuova era dopo venti anni di stagnazione e distruzione del tessuto manufatturiero Occidentale.

Sell in May and go away? Probabilmente non quest’anno. Aspetteremmo il fiume di dividendi che arriverà a maggio e giugno e, più importante, il catch up tra valutazioni e inflazione che inizia ad avvenire di solito quando i tassi smettono di salire. Le azioni sono beni che assorbono l’inflazione e ci proteggono dalla stessa, con un certo gap temporale. Ma poi il catch up è violento. Vedi gli anni 50’ o quelli 80’.

Insomma, ci vuole ancora un po’ di pazienza ma non rischieremmo di perdere il treno del comparto azionario e approfitteremmo di questo inaspettato entry point per mettere più cash al lavoro in azioni. Possibilmente value e ben diversificate. Intanto l’inflazione si divora il cash.

Cash is not king. Cash is trash.

Scultura di orco al Museo Tolkien di Bernd Greisinger a Jenins – Svizzera

Credit Suisse è morta. Lunga vita al Credit Suisse!

Credit Suisse è sparita, divorata da UBS. La demise della più prestigiosa banca svizzera crea dispiacere, non solo ai poveri azionisti (e noi eravamo tra quelli), ma anche alla piccola ma prestigiosa nazione europea. Questo cannibalistico spettacolo è stato venduto ai puri come un salvataggio ma un salvataggio non è.

C’era una volta la più prestigiosa banca svizzera, Schweizerische Kreditanstalt, “Institute of Credit Suisse”. Correva felice sui prati erbosi dei cantoni, aiutando lo sviluppo delle infrastrutture ferroviarie del suo Paese e la crescita del tessuto imprenditoriale. Nel tempo, grazie anche alla politica diciamo “riservata e neutrale” della Svizzera poteva attrarre depositi da ogni parte del mondo e si sviluppò enormemente. A differenza della sorellastra UBS non fu dichiarata insolvente durante la grande crisi finanziaria del 2008 e non dovette essere salvata (azioni e obbligazioni) dallo Stato svizzero. Crebbe molto e come tutte le grandi banche dove ci sono alcune migliaia di soggetti che decidono di grandi somme qualche scandalo avvenne ( qui, giusto per equanimità alcuni scandali/cause di UBS, note 17 full-report-ubs-group-ag-and-ubs-ag-consolidated-2022-en.pdf., UBS: Corporate Rap Sheet | Corporate Research Project (corp-research.org)). Si è parlato tanto dei “tuna bond”, obbligazioni emesse in … Mozambico, per aiutare lo sviluppo dell’industria del tonno. Nonostante il tutto avvenisse nel “ben regolato” continente africano qualche tangente fu pagata. Si è parlato dei pedinamenti legati al “poaching” di un grosso papavero di CS da parte di UBS per verificare l’ottemperanza delle clausole contrattuali. Si è parlato tanto delle gestioni legate ai bond emessi da Greensill, società caduta in disgrazia, ma di cui per anni politici ed opinion leader in UK e Australia si contesero le grazie. Si parlò dei tanti soldi persi da Credit Suisse a causa del fallimento Archegos di cui CS era prime broker come tutte le altre grandi banche di investimento. CS perse molto più delle altre e per quello dovette fare un doloroso aumento di capitale che, insieme agli utili di quell’anno, ripianò la perdita. Un evento sfortunato ma lontano da essere uno scandalo. CS dovette poi licenziare il prestigioso Horia Hosorio, ex CEO di LLOYD, appena assunto come Chair, a causa della sua non osservanza delle regole sul Covid. Anche qui difficile vedere alcunché di negativo. Semmai il contrario. Fu poi assunto al suo posto, da qualcuno sicuramente poco scaramantico, Axel Lehmann.

Negli ultimi anni l’obiettivo di CS fu quello di rinnovare management e cultura, ridurre gradualmente taglia e rischi e gradualmente indirizzarsi verso un business model più vicino a Julius Baer che tratta a 3x il patrimonio netto tangibile piuttosto che ad UBS, che prima dell’acquisizione trattava a 1x. Ad inizio anno Credit Suisse trattava ad una frazione di quest’ultima.  A conferma della strategia facciamo notare che Credit Suisse ridusse dal 2020 al 2022 gli attivi di oltre il 35%, da circa 819 miliardi di CHF a 515 miliardi. Quando grosse riduzioni di attivi avvengono, è normale che gli utili scendano, almeno inizialmente, e che alcuni costi straordinari vengano registrati.

A conferma della strategia facciamo notare che Credit Suisse ridusse dal 2020 al 2022 gli attivi di oltre il 35%, da circa 819 miliardi di CHF a 515 miliardi. Quando grosse riduzioni di attivi avvengono, è normale che gli utili scendano, almeno inizialmente, e che alcuni costi straordinari vengano registrati.

Negli ultimi due anni è commovente come una serie di giornali e siti si siano curati di CS. Il blog Inside Paradeplatz e il Financial Times in prima linea, per citare i più prestigiosi. Ogni giorno un articolo. Una fiorettata, come un leggero approfondimento, o una sciabolata, come un attacco frontale sulla stabilità della banca. Nonostante la banca fosse una solida istituzione finanziaria globale, family office, fondi e ricchi individui che leggono ogni giorno articolacci sull’istituzione dove ripongono gelosamente il loro cash, possono porsi delle domande. Un attacco frontale da parte della stampa, privo di elementi concreti, avvenne ad ottobre ‘22, proprio durante il black period della società. Questo portò ad un primo bank run che culminò con un aumento di capitale di cui, sulla carta, non c’era bisogno. Gli investitori arabi aumentarono le posizioni e la banca decise di accelerare la sua transizione verso una realtà a basso rischio. Tuttavia, la stampa non mollò. Anche la recente raccomandazione dell’auditor di rafforzare i presidi di controllo dei conti della società, non inusuale per un auditor, è stata presentata quasi come falsificazioni dei conti, sebbene questi non siano in alcun modo stati rettificati. Patrick Jenkins, deputy editor dell’FT, usciva con un articolo molto aggressivo il 23 febbraio (Six numbers that show why Credit Suisse has little leeway | Financial Times (ft.com)) in cui inspiegabilmente dipingeva di nero ogni elemento relativo a questa banca. La crisi bancaria americana poi arrivò inattesa, sfortunatamente contagiando il settore in Europa e colpendo il player più chiacchierato (sicuramente non il più debole).

Cosa dovrebbe fare uno Stato quando un soggetto solido su tutte le metriche attraverso cui i regolatori guardano le banche risulta, in un contesto di crisi finanziaria globale, oggetto di rumori che culminano in un bank run? Dovrebbe probabilmente difendere l’istituzione con tutta la sua forza, stroncando la speculazione che ha portato al bank run. Sicuramente non quello che ha fatto lo Stato svizzero. Verosimilmente regolatore e politici sono stati sapientemente indirizzati durante questa fase di panico dal predatorio istinto del management di UBS, e hanno fatto un disastro.

Il risultato è che non importa quanto una banca sia solida, se è oggetto di bank run deve essere chiusa e azionisti e obbligazionisti AT1 possono perdere tutto o quasi. Quindi un gestore su che metriche può valutare una banca? Quanto capitale e liquidità deve avere una banca in un contesto del genere? E quindi quando questa potrà mai ripagarsi il costo del capitale? Alternativamente, per proteggere dai bank run, la normativa deve essere cambiata e i depositi completamente protetti. Ma come fa il sistema bancario o anche lo Stato a garantire tutti i depositi? Lo Stato deve essere pronto a stampare moneta. Un’altra alternativa è che deve essere aumentata enormemente la liquidità (CS aveva un liquidity ratio al top della categoria, sopra il 150%, 4 giorni prima della sua caduta), ma in tal caso gli impieghi dovranno essere molto più bassi, con ripercussioni enormi sul moltiplicatore monetario e quindi sull’economia. Insomma, il pasticcio delle autorità svizzere dovrà comportare nuova regolamentazione e nuove garanzie. Nel frattempo, consigliamo alle banche di spendere tanti soldi nella funzione IR, dare tanta pubblicità ai giornali, coltivare i contatti con la politica e tenere vicino e ben informati i giornalisti più capaci e seguiti. Su questo versante CS ha indubbiamente peccato.

In tutto questo i manager di UBS cosa hanno fatto? Verosimilmente spinto politici e regolatori a concedergli CS a un valore negativo di 14 miliardi di CHF, agitando la spada di Damocle della caduta del sistema, comprensibilmente perseguendo il mandato di creare valore per i loro azionisti (e qui il valore creato è epico!). Di ciò beneficiano moltissimo manager e attuali azionisti di UBS, ma nel lungo porterà anche elementi negativi. UBS rimarrà nell’immaginario dello svizzero istruito come una banca globale che ha usato la sua forza per indebolire il Paese che rappresenta. Paese che l’ha salvata nel 2008 da morte certa, lasciando in piedi azionisti e obbligazionisti. Cortesia che UBS si è ben vista dal contraccambiare oggi. L’attuale top management di UBS, non svizzero a differenza dal CS, si ritirerà felice tra un po’ di anni. Alla Svizzera e agli svizzeri ritrovare una propria strada per cancellare questa ignominiosa pagina della loro storia e limitare i danni di lungo termine derivanti dalle frettolose decisioni prese una settimana fa.

Nel frattempo, consigliamo a tutti coloro che hanno perso soldi con CS di appiccicarsi a UBS, titolo che può agevolmente raddoppiare grazie ai regali della maldestra politica svizzera. UBS è una società a cui sono stati regalati 54 miliardi di CHF di capitale tangibile, quasi uguale al capitale tangibile che aveva lei prima dell’acquisizione. Insieme al capitale sono state date attività forti generatrici di utile e un enorme franchise. Le divisioni di Wealth Management di UBS e CS sono fortemente sinergiche. La divisione banca commerciale svizzera di CS è un gioiello che, venduta o combinata con la divisione di UBS, può portare ad enormi guadagni o sinergie. Una nota banca di affari calcola in 60 miliardi di CHF il valore delle sinergie tra le due realtà (8 miliardi annui capitalizzati). Quindi stiamo parlando, in uno scenario lontano dal blue sky, un regalo di circa 114 miliardi di CHF, 54 miliardi CHF derivanti dal patrimonio netto tangibile regalato e 60 miliardi del valore delle sinergie capitalizzato. Quasi due volte l’attuale valore della società. Per aggiungere insulto ad ingiuria, la società è coperta dallo Stato per le perdite sul book di CS oltre i cinque miliardi di CHF e ha una liquidity line di 100 BLN CHF garantita dalla banca centrale. D’altronde è rimasta l’unica grande banca svizzera e va difesa fino alla morte. Non può essere abbattuta.

Per concludere, se avete perso dei soldi con le CS, azioni o obbligazioni, tappatevi il naso e andate dove ancora si trovano il CS e i vostri soldi, ovvero sull’equity UBS. Per riprenderveli!

Il Credit Suisse è morto

Lunga vita a Credit Suisse!!

“Non c’è più champagne per tutti…”

Sono andato in vineria un paio di giorni fa a comprare una bottiglia di rosso. Noto che nello scaffale degli champagne, al posto delle usuali bottiglie di Roederer da 75 cl si trovavano goffamente impilate delle scatole da 33cc dello stesso prodotto. Ho sempre trovato una bottiglia di champagne da 33cc un organismo di difficile lettura, in particolare se inscatolata. Mi permetto di chiedere al gestore lumi sul cambiamento di strategia. Lui mi guarda e sospira. Una smorfia di tristezza e rassegnazione adombra il suo viso. Poi abbassa lo sguardo e mi spiega. Non gli consegnano gli ordini. Sembra, continua, che “NON CI SIA PIU’ CHAMPAGNE PER TUTTI” …

Mali, carestia 2022. In coda per una zuppa.

In un mondo ancora pieno di adulti e bambini che non possono accedere ad un’alimentazione adeguata la frase suona come una bestemmia o come una battuta in uno show comico. Tuttavia, la realtà è questa, non c’è abbastanza champagne rispetto alla domanda. L’offerta di champagne è di circa 330 milioni di bottiglie all’anno, la domanda è ormai leggermente superiore. L’ultima volta che questo avvenne, nel 2006, i titoli dello champagne si moltiplicarono per tre. Infatti, se la domanda è superiore all’offerta le maison tendono a indirizzare le scorte verso aree dove i prezzi sono maggiori e poi, gradualmente aumentano i prezzi sulle altre aree. Considerando la leva operativa e finanziaria di questi titoli, un aumento del 10% del prezzo medio di vendita può più che raddoppiare gli utili. Tuttavia, per ora il settore si è mosso poco. Forse per paura che riaccada quello che già accadde nel 2007: a fronte della maggiore domanda venne allargata la zona di denominazione dello champagne, aumentando così l’offerta. La grande crisi finanziaria e la conseguente recessione fecero il resto, facendo perdere al settore tra il 60 e l’80%. Tuttavia, oggi si parte dal basso. Infatti, questi titoli trattano nettamente sotto il patrimonio tangibile, livello mai visto prima, nonostante i catalyst che ora vediamo. Affascinante profilo rischio/beneficio…

Back Read More

Come sappiamo, investire in titoli o settori definiti value vuol dire investire fuori dalla massa. Titoli o settori che sono definibili value, ossia che trattano a valutazioni depresse rispetto al valore delle attività o degli utili, lo sono per una ragione. Normalmente deriva dalla mancanza di crescita degli utili, i cui motivi possono essere i più disparati: regolamentazione, competizione, ciclo economico, evoluzione tecnologica, rischi finanziari o molte altre ancora. Spesso ciò che oggi è considerato eccezionalmente promettente dagli investitori, domani viene gettato via senza nessun rimpianto dagli stessi. Le aree particolarmente depresse, quelle che scontano quasi tutti i problemi e nessuna delle opportunità, noi le chiamiamo nicchie, in contrasto ai temi di investimento, normalmente in crescita e molto ben visti dal mercato e conseguentemente valutati.

Vi sono poi nicchie strutturali o nicchie congiunturali.

Le nicchie strutturali sono quelle aree di mercato che trattano a valutazioni molto contenute per problemi appunto strutturali. Un esempio può essere il settore telefonico o quello bancario. La regolamentazione sopravvenuta a seguito la crisi dot-com del 2000 o quella legata alla crisi bancaria del 2008 hanno creato vincoli che impediscono a questi settori di guadagnare il loro costo del capitale. Nel lungo periodo chiaramente questo implica che vi saranno meno player disposti ad investire in questi settori e questo, inevitabilmente, porterà ad un rilassamento della regolamentazione che, a sua volta, porterà alla loro rivalutazione. Individuare il timing di questi cambiamenti non è semplice e bisogna essere concentrati per anni a individuare segnali anticipatori. Altri esempi di nicchie strutturali sono proprio quelle su cui NicheJungle ha lanciato i progetti NJ Japanese Orphan Companies e NJ Korea Reunification. L’anomala sottovalutazione delle aree di mercato oggetto di questi progetti trova il loro fondamento nella storia. Anche qui l’individuazione dei catalyst che possono riequilibrare situazioni valutative, chiaramente parossistiche, è importante. Un po’ di pazienza è dovuta, ma più che giustificabile visto il potente upside potenziale e il rischio ridotto.

Le nicchie congiunturali sono invece quelle aree di mercato che vengono velocemente riprezzate al ribasso per fenomeni esogeni, passeggeri. Esempi di fenomeni possono essere un ciclo economico, una crisi finanziaria, un evento straordinario come una guerra o una pandemia. Affinché un settore possa essere definito una nicchia congiunturale non basta che sia depresso a seguito del fenomeno, ma deve poter sopravvivere e continuare a crescere al suo venire meno.

Oggi a seguito prima della pandemia e poi delle paure di recessione vediamo una serie di nicchie congiunturali sul mercato e su queste abbiamo lanciato una serie di portafogli sul fondo Asian Value Niche. Sono quattro nicchie, tutte al 2,5% del fondo. Ogni nicchia avrà, una volta completato il portafoglio, da 15 a 20 titoli, ognuno con un peso che va dallo 0,1% allo 0,25%. Come sempre, la maggior parte di ciascun portafoglio sarà esposta all’Asia ex-Cina. Qui sotto una veloce disamina delle nicchie. Vi sarà poi l’opportunità di approfondirle meglio più avanti.

1.Come fly with me. Transportation recovery.

La pandemia ha visto l’utilizzo dei trasporti crollare dal 50% al 90%, a seconda del mezzo di trasporto e dell’area geografica. Le società di trasporto indebitate dovettero ricorrere a dolorosi aumenti di capitale o dover accettare il costoso aiuto statale. Dagli aerei, sino al trasporto su strada, acqua o binari. Per affari o per piacere. È stato un massacro. La ripresa post-pandemia è stata subito sostituita dalle paure di recessione. Il settore dei trasporti, in media, giace ora in borsa al 70% sotto i prezzi del 2019. Il mondo è cambiato?  Dal lato dei viaggi di piacere, il trend non può che continuare potente appena le nubi della recessione si saranno diradate. Dal lato del business, un pieno ritorno ai livelli del 2019 non è previsto prima del 2024. Le video-call hanno in parte sostituito gli incontri. Questo implica risparmio costi e aumento efficienza. Tuttavia, gli incontri di persona rimarranno e aumenteranno insieme al PIL globale.

Dal lato dei viaggi di piacere, il trend non può che continuare potente appena le nubi della recessione si saranno diradate. Dal lato del business, un pieno ritorno ai livelli del 2019 non è previsto prima del 2024. Le video-call hanno in parte sostituito gli incontri. Questo implica risparmio costi e aumento efficienza. Tuttavia, gli incontri di persona rimarranno e aumenteranno insieme al PIL globale.

La percezione del rischio relativo al settore è molto aumentata. La capacità si è ridotta. Questo crea un’opportunità unica per esporsi in maniera diversificata ad un settore che gode di una crescita strutturale. L’uomo è un viaggiatore. La nicchia parte con una decina di titoli e verrà popolata gradualmente. I sotto-settori sono airlines, bus, ferrovie, taxi, ferries, cruises companies. Le aree di investimento sono Giappone, Corea, ASEAN, USA e Europa. Il portafoglio pone molta attenzione al debito e tratta ben sotto il TBV e con un P/E previsto per il 2024 intorno ai 6x.

2.Not meat’s land. Meat alternatives. There is not alternative…

Greenpeace elenca chiaramente le ripercussioni ambientali e sociali che comporta il consumo di carne:

Oggi ci sono in commercio tutte le alternative alla carne possibili. Se questo era un settore super caldo 18/24 mesi fa, oggi viene trascurato. Crediamo questa fase rappresenti un buon entry point per investire a valutazioni basse nel futuro dell’alimentazione. Giappone, Corea, Europa, Canada, USA sono le aree in cui investiamo.

3.Beauty for nothin’. Cosmetics and ingredients.

Se il lusso risponde alla necessità biologica dell’uomo di sentirsi parte di un gruppo o qui di distinguersi, la cosmesi risponde ad una istanza ancora più vitale: essere bella/o e rimanere giovane. È un’istanza che chiaramente non può trovare nella cosmesi una vera risposta. Nella cosmesi il soggetto può tuttavia trovare una speranza. E sono in fondo le speranze il carburante della vita e dell’entusiasmo dell’uomo.

Il settore vive fasi di grande crescita, seguite da fasi di decrescita, con aumento di competizione e riduzione dei margini. Dal 2012 al 2020 il settore fu caratterizzato da grande crescita ed espansione di margini e multipli. Il Covid cambiò le cose. Sono venute meno le uscite e le visite dai massaggiatori e parrucchieri. Intanto la competizione era aumentata, attratta dai robusti margini del settore. Oggi sono molte le società di qualità che sono tornate a valutazioni attraenti, con un contesto competitivo in graduale miglioramento in considerazione di una serie di player che escono dal mercato. Investiamo in player di prodotti finiti e produttori di ingredienti per questi (collagene, acido ialuronico, etc)

Il portafoglio è focalizzato su Giappone, Corea e USA, con importanti dividendi e intorno ai 6x gli utili.

4.Cocoon. Nursing Homes&Clinics.

Ricordo un incontro che facemmo a Mayfair nel 2015.  Era una conference organizzata da un broker asiatico, CIMB, al Millenium Hotel, un hotel triste in un quartiere posh. Incontrammo il management del leader in Indonesia nella gestione di cliniche ed ospedali. Il titolo era esageratamente caro, ma la narrativa era tutta proiettata al futuro. Crescita borghesia e anziani in un paese emergente di 250 milioni di abitanti con enormi risorse naturali. Oggi il titolo non è più caro, vale il 10% di allora. Ma la narrativa è ancora valida.

Era una conference organizzata da un broker asiatico, CIMB, al Millenium Hotel, un hotel triste in un quartiere posh. Incontrammo il management del leader in Indonesia nella gestione di cliniche ed ospedali. Il titolo era esageratamente caro, ma la narrativa era tutta proiettata al futuro. Crescita borghesia e anziani in un paese emergente di 250 milioni di abitanti con enormi risorse naturali. Oggi il titolo non è più caro, vale il 10% di allora. Ma la narrativa è ancora valida.

Sempre più si comprende come la diagnostica giochi un ruolo primario nella prevenzione delle malattie. E come i servizi pubblici necessitino dell’ausilio di strutture private. È un tema andato in bolla diverse volte e mai del tutto esploso. Oggi pensiamo lo sia e si può comprare per il prossimo ciclo di crescita che inevitabilmente arriverà. Perché’ qui, evidentemente, la crescita non è in discussione…

Le case di riposo, una volta viste come l’oro grigio, ora sono divenute in Europa intoccabili a seguito dello scandalo Orpea. Crediamo che invece oggi siano investibili. In Giappone la scelta è enorme, le valutazioni molto basse, spesso sotto il valore dei soli immobili o addirittura del net cash delle società stessa. Titoli da accumulare per incassare il dividendo, aspettando che il senno ritorni.

Siamo qui esposti al Giappone, agli Usa, all’Indonesia e all’Europa.

Back Read More

Ricordo l’entusiasmo con cui iniziai l’università. Fantasticavo sulle tante cose che avrei fatto dopo, la gente e i luoghi che avrei conosciuto nel mio lavoro. Quattro anni più tardi, a un paio di esami dal traguardo, ero sui gomiti, stanco. Non riuscivo a vedere il percorso fatto. Solo la strada ancora da percorrere. Quei pochi metri sembravano pesanti, pesantissimi e buona parte dell’entusiasmo era andato. Questo sebbene fossi vicino ad entrare finalmente nel mondo del lavoro, e coronare qualcuno dei miei sogni.

E cosa dire degli investitori che seguirono, chi più chi meno, il sogno dot-com alla fine degli anni ’90, conferendo a quel settore valutazioni eccezionali? Questo sebbene si fosse molti anni indietro dalla tecnologia e l’infrastruttura necessari per rendere internet capace di rivoluzionare il mondo. Una decina di anni dopo, la tecnologia e l’infrastruttura erano pronti. Tuttavia, quegli stessi investitori erano stanchi. Bruciati e consunti dalle delusioni passate, erano in buona parte incapaci di individuare le incredibili opportunità nel settore che facevano capolino intorno al 2010.

“Jim Carrey nel film The Truman Show”

Oggi il mercato crolla, si avvita. Non si fa che parlare di un super problema macro in arrivo. Drammatica recessione globale. Il futuro ci appare cupo. Cash is king. Ma è veramente così?

Andiamo indietro di qualche mese, a marzo, e ragioniamo.

Oggi dove siamo?

Il tasso di sconto negli USA è passato da 0,5% a 3,25%. A buon senso siamo vicini alla fine della fase di rialzista. Sia che il rialzo si chiuda al 4% che al 4,5%.

E le valutazioni?

Il mercato ama esagerare e le valutazioni sono in moltissimi casi ai livelli, o sotto, le valutazioni a cui eravamo giunti in pieno Covid. Sono livelli impensabili, inaccettabili e rappresentano l’occasione di acquisto di questo decennio. Nel 2008 arrivammo a valutazioni simili, ma eravamo in presenza di un rischio esistenziale per il capitalismo stesso. Oggi:

Difficilmente potremmo trovarci in un momento migliore per stare e investire sul mercato azionario. E proprio come a pochi esami dalla laurea, la percezione risulta probabilmente quella opposta.

Un benvenuto a NicheJungle

NicheJungle è nata! Questa è una piattaforma innovativa, dove progetti unici vedranno metodicamente la luce.

Il primo progetto della piattaforma è stato lanciato, ed inizierà a quotare e a fare NAV sul mercato ATFund il 3 ottobre. Sono progetti che investono dove nessun altro investe, trasparenti, liquidi e liquidabili, con struttura costi leggera e allineata con il cliente, fortemente value e sostenibili. La size disponibile è limitata e vengono chiusi al raggiungimento di un target.

Qui il video del primo progetto Niche Jungle Japanese Orphan Companies SDG – Niche Jungle all’interno del sito della piattaforma www.nichejungle.com. Dopo qualche settimana verrà lanciato il secondo progetto, NJ Korea Reunification SDG.

Back Read More

“The good, the bad and the ugly”, Sergio Leone, 1966

La stagflazione (IL BRUTTO)

Come avevamo anticipato, la recessione negli USA e’ gia’ realta’. I dati sui consumi rilasciati pochi giorni fa lo confermano. I consumi americani sono scesi mese su mese dello 0,4% in termini reali a maggio, mentre il dato di aprile e’ stato rivisto da un +0,7% ad un +0,3%. Un dato leggermente negativo a giugno e’ probabile. La fiducia dei consumatori americani e’ ai minimi da 16 mesi. E questo non e’ negativo. Continuiamo a ritenere l’attuale recessione solo una recessione tecnica, creata dal crollo del mercato immobiliare, del mercato mobiliare (azioni ed obbligazioni), delle crypto valute, dall’eccesso di magazzini accumulati durante i problemi della supply chain e dalla stampa. Solo tra azioni e crypto negli USA il valore degli investimenti e’ sceso di 11 trilioni di USD, una cifra enorme (circa il 10% dei risparmi degli americani). E’ una recessione necessaria per evitare che l’inflazione diventi strutturale nel sistema. Ma e’ passeggera e probabilmente limitata a due/tre trimestri. Visione la nostra assolutamente molto positiva e assolutamente non condivisa dal mercato.

Sebbene ogni ciclo sia diverso da un altro, cosa succede al mercato azionario quando si alzano i tassi? Di solito sale. Questo perche’ l’economia sottostante e’ chiaramente forte, motivo per cui si alzano i tassi. Un rialzo significativo dei tassi porta tuttavia piu’ avanti ad una fase di rallentamento dell’economia che, a seconda dei fondamentali, puo’ portare ad un hard o soft landing, ossia ad una forte recessione o ad un semplice smorzamento degli eccessi. Ed e’ per tale motivo che gli economisti prevedono una recessione nel 2023, alla fine di una serie di rialzi che porterebbero, storicamente, ad un rallentamento importante. Perche’ invece questa volta gia’ dal primo rialzo della Fed di marzo il mercato non fa che scendere? Il mercato scende sia perche’ vi era una bolla tech di dimensioni poderose e poi per le paure legate alle ripercussioni legate al rientro della grande espansione monetaria durata un decennio.

Noi crediamo che dopo l’attuale recessione tecnica legata alla salita dei tassi e al crollo del mercato una recessione nel 2023 difficilmente vi sara’. Perche’? 1) Il mercato immobiliare, residenziale e commerciale, non e’ in bolla. Lo sbilancio tra domanda e offerta e’ sostanziale a seguito di anni di sotto-investimenti legati alla scarsita’ di finanziamenti bancari su questo settore. La fine della pandemia portera’ alla ripresa della domanda per uffici e confermera’ la casa come luogo di lavoro. L’inflazione rappresenta inoltre un altro supporto per questa asset class 2) I consumi rappresentano negli USA circa ¾ del PIL. Oggi la dinamica dei consumi e’ negativa come e’ naturale sia dopo il crollo dei mercati e le paure di recessione. Tuttavia, il mercato del lavoro e’ estremamente forte e questo rappresenta la spina dorsale dei consumi. La rilocalizzazione di molte industrie manifatturiere manterra’ la piena occupazione e, insieme a questa, una dinamica salariale positiva in termini reali. I bond finalmente forniscono rendimenti interessanti per i risparmiatori. Il mercato azionario ha corretto dalla bolla tech e la parte tradizionale risulta estremamente attraente e in un futuro non lontano riprendera’ gradualmente ad apprezzarsi. Questo ci dice che i consumi saranno solidi nel 2023, in ripresa rispetto al 2022 3) Gli utili societari beneficeranno nominalmente dell’inflazione, assorbendo eventuali pressioni inevitabili durante una fase di aggiustamento dei tassi. Inoltre molte industrie, come la finanza, gli armamenti, i carburanti fossili, e tutto cio’ che e’ legato ad infrastrutture e transizione energetica, crescera’ nei prossimi 12/24 mesi 4) Si e’ passati negli USA da un atteggiamento di compiacenza verso l’inflazione ad un atteggiamento di forte timore. Tanto che ormai non si parla piu’ di recessione ma di stagflazione, qualcosa che non si vede da 40 anni, in ambiti completamente diversi (Volcker alla FED e Ronald Reagan alla Casa Bianca). Oggi tuttavia l’inflazione sta scendendo e gradualmente nelle prossime settimane e mesi inizieremo a vederlo nei numeri. La discesa delle materie prime di questi giorni e il graduale sblocco della supply chain vi contribuiranno. L’overstocking creato proprio per ovviare a questi problemi nella supply chain portera’ a campagne di sconto sostanziali. Il ciclo di rialzo dei tassi sara’ potente ma assolutamente gestibile e crediamo che le attuali aspettative della FED del 3,8% per il 2023 non verranno riviste al rialzo ma potrebbero essere anche ritoccate leggermente al ribasso in un futuro non lontano (il 3,4% di fine 2022

1) Il mercato immobiliare, residenziale e commerciale, non e’ in bolla. Lo sbilancio tra domanda e offerta e’ sostanziale a seguito di anni di sotto-investimenti legati alla scarsita’ di finanziamenti bancari su questo settore. La fine della pandemia portera’ alla ripresa della domanda per uffici e confermera’ la casa come luogo di lavoro. L’inflazione rappresenta inoltre un altro supporto per questa asset class 2) I consumi rappresentano negli USA circa ¾ del PIL. Oggi la dinamica dei consumi e’ negativa come e’ naturale sia dopo il crollo dei mercati e le paure di recessione. Tuttavia, il mercato del lavoro e’ estremamente forte e questo rappresenta la spina dorsale dei consumi. La rilocalizzazione di molte industrie manifatturiere manterra’ la piena occupazione e, insieme a questa, una dinamica salariale positiva in termini reali. I bond finalmente forniscono rendimenti interessanti per i risparmiatori. Il mercato azionario ha corretto dalla bolla tech e la parte tradizionale risulta estremamente attraente e in un futuro non lontano riprendera’ gradualmente ad apprezzarsi. Questo ci dice che i consumi saranno solidi nel 2023, in ripresa rispetto al 2022 3) Gli utili societari beneficeranno nominalmente dell’inflazione, assorbendo eventuali pressioni inevitabili durante una fase di aggiustamento dei tassi. Inoltre molte industrie, come la finanza, gli armamenti, i carburanti fossili, e tutto cio’ che e’ legato ad infrastrutture e transizione energetica, crescera’ nei prossimi 12/24 mesi 4) Si e’ passati negli USA da un atteggiamento di compiacenza verso l’inflazione ad un atteggiamento di forte timore. Tanto che ormai non si parla piu’ di recessione ma di stagflazione, qualcosa che non si vede da 40 anni, in ambiti completamente diversi (Volcker alla FED e Ronald Reagan alla Casa Bianca). Oggi tuttavia l’inflazione sta scendendo e gradualmente nelle prossime settimane e mesi inizieremo a vederlo nei numeri. La discesa delle materie prime di questi giorni e il graduale sblocco della supply chain vi contribuiranno. L’overstocking creato proprio per ovviare a questi problemi nella supply chain portera’ a campagne di sconto sostanziali. Il ciclo di rialzo dei tassi sara’ potente ma assolutamente gestibile e crediamo che le attuali aspettative della FED del 3,8% per il 2023 non verranno riviste al rialzo ma potrebbero essere anche ritoccate leggermente al ribasso in un futuro non lontano (il 3,4% di fine 2022

Jamie Dimon, CEO della banca piu’ importante al mondo e acuto osservatore che raramente dice una parola fuori posto, ha affermato qualche settimana fa che vede una tempesta arrivare. Non sa se sara’ grande o piccola e le ripercussioni che avra’, ma la vede arrivare. Da dove nasce questa profezia? Molto ha a che fare con la velocita’ con cui la FED ha deciso di alzare i tassi (dall’attuale 1,75% al 3,4% a fine 2022 e 3,8% a fine 2023) e al QT (quantitative tightening, ossia al mancato reinvestimento dei 9 trilioni di bond in pancia alla FED a mano a mano che scadono) che e’ appena iniziato negli USA. Questo inevitabilmente leva molta liquidita’ dal tavolo in poco tempo. Quindi parte dei denari destinati ad investimenti immobiliari o azionari finira’ inevitabilmente per comprare bond ad (apparentemente) allettanti rendimenti, spezzando le gambe alla speculazione e nel breve periodo deprimendo il mercato immobiliare ed azionario. Inoltre il mercato anticipa l’enorme volatilita’ che questi eventi possono creare. Le conseguenze di queste manovre sono infatti sempre difficili da definire, in particolare dopo gli eventi del 2019, l’ultima volta che la FED inizio’ un QT. A quel tempo le riserve delle banche crollarono e i tassi sui REPO andarono alle stelle. E’ quindi crediamo normale ci sia un po’ di apprensione da parte del sistema bancario. Tuttavia, oggi il sistema bancario e’ piu’ preparato (e lo stesso Dimon afferma nella stessa intervista che le banche sono solide e pronte) e la FED ha un migliore controllo della situazione con adeguati set up per evitare il ripetersi delle passate tensioni.

Elon Musk afferma di essere super negativo sull’economia e che ridurra’ di 10k unita’ la forza lavoro. Quale imprenditore non lo e’ a breve dopo il recente crollo dei mercati e il rialzo dei tassi? Infatti gli USA sono in recessione. Tuttavia, ricordiamoci che Tesla ha assunto come un folle ed e’ giusto approfittare dei timori sull’economia per lasciare a casa i lavoratori meno utili nelle location meno efficienti. Ricordiamo che 10k lavoratori licenziati equivalgono a meno di un terzo delle assunzioni nette di Tesla del 2021.

Intanto Warren Buffet dall’inizio dell’anno ha comprato circa 60 bln USD in azioni, tra cui Paramount, Citigroup e Chevron.

In un articolo sul NYT nel week end Paul Krugman (Wonking out: taking the flation out of stagflation) anticipa che, a seguito degli ultimi dati economici, la Fed potrebbe rivedere presto al ribasso la velocita’ di rialzo dei tassi.

L’Economist cerca di rispondere all’isterismo di coloro che vedono oggi un “Volcker moment”, ossia la necessita’ di alzare enormemente i tassi per evitare che l’inflazione entri nella logica delle persone. Il settimanale inglese fa giustamente notare che quando Volcker intervenne duramente sui tassi, gettando il paese in recessione, l’inflazione era ormai da dieci anni rampante negli USA. Oggi siamo ben lontani da considerare l’inflazione o la super inflazione un compagno di viaggio.

Infine Lawrence Summer, in una intervista nel week end, rivede al ribasso le sue aspettative sull’inflazione (fu uno dei primi nel 2021 ad anticipare un’ondata inflazionistica e ad opporsi al piano fiscale Biden) e sul rialzo dei tassi, alla luce della frenata dell’economia USA nei primi due trimestri dell’anno.

Per essere equilibrati riportiamo anche due interessanti, leggermente meno recenti e molto negativi podcast di Greg Jensen, Co-CIO di Bridgewater. Lui si aspetta stagflazione prolungata negli USA e crede che l’inflazione rimanga qui fuori controllo per molto tempo. Tuttavia la tesi a nostro avviso non viene sostanziata in maniera appropriata. Consiglia di investire in asset cheap che producono cash flow (e su questo non possiamo che concordare) e che possono beneficiare dall’inflazione mentre consigliano di stare lontano da tecnologia (ancora d’accordo). Consiglia, inoltre, di diversificare dagli USA che ritengono prezzata per la perfezione, investendo nel resto del mondo (anche d’accordo). E’ anche negativo sull’Europa dove vede una recessione ancora piu’ pesante di quella che vede negli USA (che come detto noi non vediamo ma, anche ci fosse, e’ comunque gia’ prezzata). Qui Bridgewater ha shortato 27 titoli dell’eurostoxx50 per circa 15 bln USD (compreso molti titoli cheap e che producono molto cash flow..). Invece e’ da diverso tempo molto positivi sulla Cina e continuano ad esserlo anche dopo le grosse perdite ed i recenti eventi geopolitici. Sul dollaro sono negativi e anticipano un lungo bear market appena la FED si avvicina alla fine del ciclo rialzista. Rimangono estremamente negativi sui corporate bond. In generale, la nostra opinion e’ che vedono una fase delicata sui mercati, con volatilita’ e cambiamenti radicali e scommettono su qualche incidente, pronti come sempre a ricoprirsi velocemente se sbagliano. Insomma ci provano ma ricordiamoci che non sono i soli e c’e’ moltissimo short oggi sui mercati che prima o poi dovra’ ricoprirsi. Qui i link Bridgewater Co-CIO Jensen on Investing Outlook – YouTube Bridgewater Co-CIO Jensen on Markets, BOJ Policy, Dollar – YouTube

In Europa valgono molte delle tematiche presentate per il mercato americano. Con alcuni distinguo: 1) L’economia europea non beneficia ma e’ danneggiata dall’attuale prezzo degli idrocarburi 2) In Europa il premio per il rischio legato al conflitto ucraino e’ significativamente piu’ alto che negli USA (e, al contempo, la fine del conflitto portera’ alle azioni di questa regione un beneficio molto piu’ significativo) 3) In Europa le pressioni inflazionistiche sono piu’ basse in quanto gli stimoli fiscali sono stati maggiormente spalmati rispetto agli USA. I futuri stimoli fiscali continueranno a sostenere l’economia e il mercato del lavoro nella seconda parte del 2022 e nel 2023 4) In Europa vi e’ una minore dipendenza dei consumi dai mercati finanziari, fatto che crediamo evitera’ una recessione tecnica nel 2022.

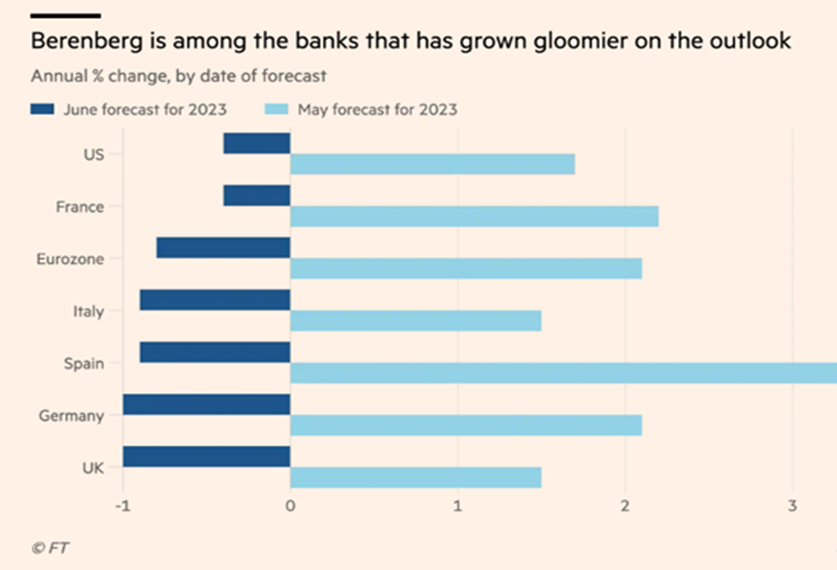

Come negli USA, non ci aspettiamo una recessione in Europa nel 2023 anche in caso di taglio del gas russo. Parlando con le grosse societa’ industriali tedesche non percepiamo particolari timori. Chiaramente le previsioni sono fatte per essere smentite e chiaramente gli sviluppi della guerra in Ucraina e’ determinante per la regione. Tuttavia, e’ importante capire che ora il mercato si aspetta una recessione sia in Europa che negli USA nel 2023. I grandi investimenti infrastrutturali, la riapertura post-covid, i risparmi accumulati durante la pandemia e un mercato del lavoro forte sono incompatibili con una recessione a nostro avviso, a meno che altri nuovi eventi sopraggiungano. Tuttavia, anche vi fosse, dovrebbe essere lieve ed e’ oggi piu’ che prezzata dal mercato, con i ciclici che viaggiano in molti caso ai livelli del buco del marzo 2020. Ribadiamo che e’ ora il momento di comprare i ciclici, tanto osannati (e spesso cari) nel 2021, in vista della rivoluzione infrastrutturale davanti a noi e che trattano ora a livelli estremamente bassi. Anticipare e diversificare e’ essenziale. Qui sotto le previsioni di crescita PIL Berenberg per il 2023 in maggio e in giugno che fanno capire come le previsioni di crescita tassi USA e la discesa dei mercati abbiano stravolto la percezione degli analisti. Crediamo tuttavia che le nuove previsioni siano altrettanto inattendibili quanto le precedenti.

Repressione finanziaria (IL BUONO)

Stiamo vivendo una fase economica storica. Aree geografiche che, per varie ragioni, sono state oggetto di stagnazione economica e deflazione, come Europa e Giappone, stanno ora per intraprendere un viaggio che dovrebbe riportarle alla crescita. E’ un esperimento ma in ballo c’e’ cosi’ tanto che tutti gli attori faranno in modo che riesca.

Dal dopo guerra fino alla fine degli anni 70 gran parte del mondo occidentale ha ridotto il debito di guerra grazie alla cosidetta repressione finanziaria, ossia attraverso un livello di tassi di interesse leggermente inferiore all’inflazione, ottenuti grazie all’acquisto del debito stesso da parte delle banche. Ridurre il debito in tale modo e’ politicamente piu’ accettabile che aumentare le tasse o ridurre i servizi pubblici. Il tasso reale dei titoli governativi a breve americani e’ stato negativo dal 1945 al 1980. Chi avesse investito in obbligazioni inglesi tra il 1945 e il 1960 avrebbe perso oltre1/3 del proprio potere di acquisto.

In realta’ la repressione finanziaria e’ presente in moltissime aree sin dalla grande crisi finanziaria del 2008, ma essendo l’inflazione vicino a zero gli effetti sulla riduzione del debito sono stati insignificanti. Ora l’inflazione e’ ritornata e, grazie a trend strutturali come la deglobalizzazione e la transizione energetica, non rientrera’ completamente. Attraverso un livello di inflazione costante la repressione finanziaria portera’ i suoi risultati. E rappresenta la risposta, l’unica risposta possibile per Giappone ed Europa. In un clima di repressione finanziaria il creditore perde in termini reali ma il sistema in cui opera cresce e si sviluppa, bilanciando tali perdite attraverso guadagni sulla parte azionaria e immobiliare. In tale contesto sara’ appropriato stare lontano dai governativi e investire in azioni e nel settore immobiliare, e non solo nel residenziale dei centri cittadini ma anche nel commerciale e nelle periferie, aree che la mancanza di crescita ha spesso ridotto in dormitori semi abbandonati. Riportare la crescita economica implica stimolare il trend demografico, attraverso l’accelerazione del processo di immigrazione necessario per espandere consumi e produzione.

In un editoriale del week end Seth Carpenter, global chief economist a Morgan Stanley, afferma che viste le previsioni sui tassi rilasciate dal Fed Market Committee si evince che vi e’ la disponibilita’ ad accettare un’inflazione piu’ alta del dovuto per un esteso periodo di tempo. La BCE sembra ancora piu’ in quel campo. Il Giappone e’ oltre, continuando a monetizzare il debito pubblico e mantenendo i tassi a zero. Quando l’inflazione si fara’ finalmente sentire vigorosamente anche in Giappone non ci sorprenderemmo se il debito in mano alla BOJ (circa il 35%) venisse cancellato, creando le premesse per l’ultima poderosa gamba di svalutazione dello yen e la ripresa dell’economia giapponese.

Qui il link ad un interessante podcast di del prof. Russell Napier, dove parla di repressione finanziaria (Professor Russell Napier: The equity index fund is a dangerous product – YouTube

Guerra (IL CATTIVO)

La Russia ha conquistato l’ultima citta del Luhansk, una delle due regioni che compongono il Donbass, l’area del paese che Putin ha promesso di “liberare”. Questa rappresenta una notevole vittoria per Putin che ha bisogno di dimostrare i suoi successi al fine di bilanciare le forti perdite e il crescente discontento interno. Allo stesso tempo le nuove postazioni mobili di lancio HIMARS fornite dagli USA all’Ucraina stanno iniziando a produrre effetti, distruggendo depositi di armi e centri di comando russi con grande precisione. Altre arriveranno nelle prossime settimane. Apparentemente la guerra non puo’ finire fino a che tutto il Donbass non sara’ in mano russa. Tuttavia, diversi commentatori sembrano indicare che la Russia, dopo l’ultimo drammatico colpo di reni per conquistare il Luhansk, che ha portato enormi perdite all’esercito, abbia ora difficolta’ a procedere ulteriormente e, allo stesso tempo, a tenere il controllo dei territori gia’ conquistati. I missili russi lanciati a casaccio sul resto dell’Ucraina possono indicare questo. Tutto puo’ ancora succedere. La Russia puo’ ora avere interesse a sedersi per trattare, mantenendo parte del Donbass e rilasciando altri territori. L’Ucraina vorra’ sicuramente continuare la guerra per riprendersi i territori occupati e chiedere i danni. Il mondo occidentale ha intenzione di penalizzare la Russia e il regime di Putin ma, al contempo e senza chiaramente ammetterlo, di evitare rischi legati a l’utilizzo di ordigni nucleari tattici da parte della Russia. Quindi fornira’ le armi necessarie per bilanciare le forze in campo, nulla piu’. Oggi il consenso e’ per una guerra ancora molto lunga. E crediamo questa sia in effetti una possibilita’, gia’ ben digerita dal mercato. Tuttavia, non escludiamo che nel corso delle prossime settimane le cose possano cambiare. Il timore dell’Ucraina del lancio di atomiche tattiche su Kiev puo’ ammorbidire le loro posizioni. Infatti la Russia potrebbe usare i recenti attacchi missilistici ucraini verso depositi in territorio russo per minacciare ripercussioni missilistiche sulla capitale e eventualmente proprio l’uso di atomiche tattiche. Contro questo l’occidente non ha armi, non volendo in nessun caso rischiare una guerra atomica. Come sempre, in mancanza di un chiaro vincitore, bisogna che le parti abbiano entrambe molto ancora da perdere per raggiungere il tavolo dei negoziati. Crediamo che non siamo distanti da quel punto.

Ogni notizia di apertura negoziati avrebbe un significativo impatto positivo sui mercati mondiali, in particolare su quelli europei. Inoltre, porterebbe ad una riduzione dei prezzi del gas e del petrolio, allentando i timori inflazionistici.

Back Read More

In questi giorni viene in mente il vecchio adagio attribuito a Nathan Rothschild, “compra al tuono dei cannoni e vendi al suono delle trombe”.

Una recessione a 2/3 anni dalla pandemia, fino a pochi mesi fa un’ipotesi del tutto remota. Tale eventualità non veniva completamente scartata dal mercato solo per scaramanzia. Come quando temi di perdere l’aereo per recarti al villaggio all inclusive alle Maldive, dopo averlo sognato per anni, pur sapendo in cuor tuo che non lo perderai.

In poche settimane la recessione è divenuta una certezza.

Cercando ora di elevarci sopra il rumore di fondo, diamo un’occhiata ai titoli ciclici, quelli che dovranno più soffrire, ahimè, a causa della recessione.

Oggi i costruttori residenziali negli USA si trovano vicino a -50% dai massimi raggiunti negli ultimi dodici mesi (D. R. Horton e Lennar -45%, KB Home -51%, Redfin -80%).  Le banche vanno dal -35% (JPM, Bank of America, Wells Fargo) a oltre il -40% (Citigroup). Le assicurazioni dal -20% al -40% (Metlife -17%, Prudential -25%, Lincoln -39%). Le società di trasporto, quelle che più anticipano una recessione, dal -30% al -40% (Fedex -29%, UPS -27%, DPW -43%), i retailer dal -30% al -50% (Home Depot -35%, Kohls -38%, Macy -47%, Target -48%), i cementiferi e materiali da costruzioni dal -30% al -60% (Martin Marietta -31%, Vulcan Materials -31%, CRH -34%, Tutor Perini -58%), infine, gli automobilistici di oltre il 50% (GM -53%, Ford -56%). Tutti i settori citati non sono comparabili con gli stessi settori nel 2007 o anche nel 2020. Oggi sono molto più solidi e con prospettive di medio termine migliori. Inoltre, il consumatore è meno indebitato e spaventato.

Le banche vanno dal -35% (JPM, Bank of America, Wells Fargo) a oltre il -40% (Citigroup). Le assicurazioni dal -20% al -40% (Metlife -17%, Prudential -25%, Lincoln -39%). Le società di trasporto, quelle che più anticipano una recessione, dal -30% al -40% (Fedex -29%, UPS -27%, DPW -43%), i retailer dal -30% al -50% (Home Depot -35%, Kohls -38%, Macy -47%, Target -48%), i cementiferi e materiali da costruzioni dal -30% al -60% (Martin Marietta -31%, Vulcan Materials -31%, CRH -34%, Tutor Perini -58%), infine, gli automobilistici di oltre il 50% (GM -53%, Ford -56%). Tutti i settori citati non sono comparabili con gli stessi settori nel 2007 o anche nel 2020. Oggi sono molto più solidi e con prospettive di medio termine migliori. Inoltre, il consumatore è meno indebitato e spaventato.

In Europa, cortesia della guerra, troviamo gli stessi ritracciamenti nel settore ciclico, seppur con valutazioni ancora più contenute.

È la recessione inevitabile? Crediamo di no e continuiamo a pensare, a differenza di quanto pensa il mercato, che vedremo una recessione tecnica negli USA quest’anno e nessuna recessione l’anno prossimo. Ma i pronostici, come si sa, lasciano il tempo che trovano e quello che conta rimane il profilo rischio/rendimento. E’ quindi la recessione scontata nei prezzi dei ciclici? Crediamo di sì. Staremmo invece alla larga ancora (per molto) dai tecnologici oggetto della bolla e dai cosiddetti titoli “quality” la cui qualità, con rallentamento e rialzo dei tassi, verrà ben presto testata. E dal momento che si trovano su valutazioni fra il 50 e il 100% sopra la valutazione del mercato, sarà opportuno che la confermino. Infine, attenzione anche ai farmacetici. Sebbene otticamente non cari sugli utili, presentano tuttavia margini molto succosi (ormai stanno tutti tra le 3x e le 5x le vendite), proprio mentre l’amministrazione Biden sta cercando di ridurre il costo dei farmaci da prescrizione negli USA, area geografica da cui arrivano in media quasi 2/3 degli utili del settore.

Noi perdiamo tempo a trastullarci con le società in cui siamo investiti. Leggiamo ciò che pubblicano. Le importuniamo con richieste ardite su come compilano i loro report di sostenibilità (spesso non lo sanno) o per capire i numeri dei loro bilanci o per indagare su come vanno in generale le cose. Quello che osserviamo è che quelle che non vendono commodities (metalli, carta, carburanti, etc) tendono ad aggiornare i prezzi con un certo ritardo in quanto i vecchi contratti non tengono in considerazione sbalzi come quelli che abbiamo visto di recente. Anche i salari necessitano una certa negoziazione prima di essere alzati. Quello che vogliamo dire è che l’inflazione è come una barca, sai che girerà se muovi la barra, ma ha quella cosa, che in termini velistici si chiama abbrivio, che crea un lag temporale. Noi crediamo che l’inflazione galoppante, il terrore di ogni banchiere centrale, sia ormai sotto controllo. Il crollo del mercato e il movimento dei tassi hanno ristabilito ordine. Ma ci vuole tempo prima che si veda nei numeri. Il rischio è chiaramente che una banca centrale inquieta e sotto pressione uccida il paziente con una terapia troppo pesante e non necessaria. Queste cose la banca centrale le sa e sa anche che deve mostrarsi cattiva per uccidere quelli che vengono definiti come “animal spirits” del mercato, ossia la positività umana che si riflette nella salita dei mercati, salita che è di per sé inflattiva.

Buona parte del ribasso è già avvenuto, così come buona parte dell’inflazione ha già fatto il suo corso. Escludendo i tecnologici che vivono una vita a parte, anticipando crescite molto future, e i cd titoli quality, di cui abbiamo già parlato, il mercato americano è oggi di nuovo attraente. Quello europeo vale una canzone e rimane legato alla normalizzazione energetica e alla fine della guerra. Quello giapponese risulta sempre eccezionalmente a buon mercato, con una banca centrale che, sicuramente in accordo con gli USA, sta reflazionando potentemente il paziente e lo sta riportando in vita dopo trent’anni di coma profondo. D’altronde gli USA hanno oggi bisogno di un Giappone forte, che possa presidiare bene un’area delicata. La Corea pare seguire il mercato americano e presenta la stessa occasione d’acquisto che presentò nel marzo 2020. Intanto molti degli emergenti beneficiano del super ciclo delle commodities.

Robert Armstrong, un simpatico e bravo giornalista dell’Ft, parla in settimana della revisione al ribasso degli utili societari (clicca qui per leggere l’articolo). Dopo aver premesso che a 15,2x gli utili 2023 lo S&P non può essere considerato caro, il giornalista tuttavia ipotizza che se al posto di un rialzo del 10% nel 2023, come atteso, ci trovassimo con un ribasso del 10%, lo S&P passerebbe da 15,2x a 18,5x gli utili. In un’area certo non a buon mercato. Bene, ipotizzare un rialzo del 10% degli utili per il 2023 in realtà equivale a prevedere utili piatti, per via dell’inflazione del periodo. Quindi un ribasso del 10% degli utili dello S&P nel 2023 equivarrebbe a un ribasso in termini reali del 20% e sarebbe qualcosa di drammatico, simile a quello registrato nel 2020 (Covid) e solo inferiore a quanto registrato nel 2008, durante la peggiore crisi finanziaria dal ‘29. Questi P/E sono poi ancora la conseguenza della forte presenza di tecnologici e di titoli “quality” interno dello S&P. Nei nostri portafogli è difficile trovare titoli sopra i 10x gli utili e circa la metà trattano sotto il patrimonio netto tangibile. Sia chiaro che non stiamo parlando di poche situazioni estreme, abbiamo infatti nei vari prodotti circa 500 titoli. Come già detto, la situazione ricorda gli anni ’70, quando i titoli dell’economia reale erano estremamente depressi.

Siamo tutti spaventati dalla R, ma non c’è mai occasione migliore di una recessione per ottenere significativi guadagni, con l’eccezione di quelle accompagnate da una crisi finanziaria. Quest’ultime sono lunghe e molto pericolose. Meglio starne alla larga. Oggi, tuttavia, il sistema finanziario è solido, come confermato dallo stesso James Dimon, rispettato e autorevole CEO di JPM, e reggerà bene l’onda d’urto.

Un bear market medio dura circa nove mesi con ribassi intorno al 36%. In questa ipotesi, in ottobre toccheremmo i minimi con un ulteriore ribasso del 17% dai livelli attuali dell’indice S&P500. Uno spazio di ribasso non certo modesto. Ma ricordiamoci che stiamo parlando di statistiche che incorporano bear market quali quello lunghissimo del 2000-2003, quello della grande crisi finanziaria e l’enorme crollo del marzo 2020. Inoltre, dall’inizio del bear market alla fine, un’ondata inflattiva, come detto, avrà protetto il downside dell’indice che, come sappiamo, esprime grandezze nominali e non reali. Negli ultimi dodici mesi il CPI americano è salito del 10% e nei prossimi dodici è ragionevole che salga del 6%. Quindi in termini reali siamo già vicini al 36% citato. Inoltre, in considerazione del sistema finanziariamente solido e delle buone prospettive sul fronte investimenti (infrastrutture, transizione energetiche, deglobalizzazione) è plausibile che, anche in caso di recessione, il ribasso dovrebbe essere più mite della media dei precedenti.

I mesi estivi rappresentano pertanto l’opportunità per investire e posizionarsi attentamente, con giudizio e diversificazione. Prima che il mercato, come un leprotto, cambi rapidamente direzione, proprio nel momento di massima negatività, iniziando a zampettare, allegramente e senza apparente ragione, verso una fase di crescita. Il prossimo rialzo sarà basato meno sulla speculazione e più sull’economia reale e avrà su quest’ultima ripercussioni concrete.

R come rabbit…

ATOS

Nell’ultima settimana, Atos, un titolo su cui abbiamo posizioni rilevanti, almeno per noi che riteniamo la diversificazione vitale, ha perso il 50%. Dopo che aveva perso nei precedenti 12 mesi già il 60%. Si potrebbe pensare che si tratta di un titolo oggetto della bolla del Nasdaq. Nulla di più lontano. Il titolo è uno dei titani della consulenza IT, con oltre 110k professionisti a libro paga e 11 miliardi di euro di fatturato annuo.  Il titolo prima del crollo degli ultimi 5 giorni trattava a circa 0.4x EV/SALES contro un mercato che tratta tra le 2 volte (CapGemini o Reply) e le 3 (Accenture). Qui il problema era di governance e management dopo la dipartita di Thierry Breton, due anni fa, che lasciava la guida della società per divenire Commissario EU. Un Presidente del board dirigista, Bertrand Meunier, e un amministratore delegato probabilmente senza la necessaria esperienza, Elie Girard, hanno prodotto una serie di errori importanti. All’inizio dell’anno l’assunzione di Rodolphe Belmer, un manager di esperienza responsabile dell’efficace turnaround di Canal Plus, come nuovo amministratore delegato, ha dato speranza al mercato. Questi ha dolorosamente pulito bilancio (kitchen sinking) e ha riportato la società nel primo trimestre verso la crescita. Dal suo arrivo la società ha anche assunto circa 10k nuovi professionisti (al netto delle uscite). Sicuramente un segnale incoraggiante.

Il titolo prima del crollo degli ultimi 5 giorni trattava a circa 0.4x EV/SALES contro un mercato che tratta tra le 2 volte (CapGemini o Reply) e le 3 (Accenture). Qui il problema era di governance e management dopo la dipartita di Thierry Breton, due anni fa, che lasciava la guida della società per divenire Commissario EU. Un Presidente del board dirigista, Bertrand Meunier, e un amministratore delegato probabilmente senza la necessaria esperienza, Elie Girard, hanno prodotto una serie di errori importanti. All’inizio dell’anno l’assunzione di Rodolphe Belmer, un manager di esperienza responsabile dell’efficace turnaround di Canal Plus, come nuovo amministratore delegato, ha dato speranza al mercato. Questi ha dolorosamente pulito bilancio (kitchen sinking) e ha riportato la società nel primo trimestre verso la crescita. Dal suo arrivo la società ha anche assunto circa 10k nuovi professionisti (al netto delle uscite). Sicuramente un segnale incoraggiante.

La sorpresa. Pochi giorni fa Belmer è stato licenziato e la società ha presentato un piano strategico (clicca qui per accedere alla presentazione) che sulla carta può avere senso, ma che non ha il supporto dell’amministratore delegato. Il piano si basa sulla scissione della divisione infrastrutture da quella digitale e da quella cybersecurity (BDS). Scissione da farsi entro due anni. Belmer invece voleva vendere la divisione BDS che rappresenta il 12% delle vendite per cui aveva ricevuto un’offerta da Thales per 2,7 miliardi di euro (la società prima del crollo valeva 4,8 miliardi considerando anche il debito di 2 miliardi). Anche Airbus sembrava interessata a rilevarla per una cifra superiore ai 3 miliardi. Vendendo BDS sarebbe rimasta la divisione infrastrutture in ristrutturazione da gestire in futuro come una cash cow e la divisione digitale la cui crescita poteva essere rilanciata.

Davanti alla dimostrazione di disaccordo del management e la decisione finale di perseguire una strategia a cui il CEO, da poco assunto, non credeva, gli hedge fund si sono lanciati a vendere allo scoperto. Gli altri investitori (tra cui noi) sgomenti hanno cercato di capire il senso di tutto questo. Intanto, per facilitare il lavoro agli HF, il governo francese faceva uscire un comunicato che precisava come la società non avrebbe potuto essere oggetto di take over.

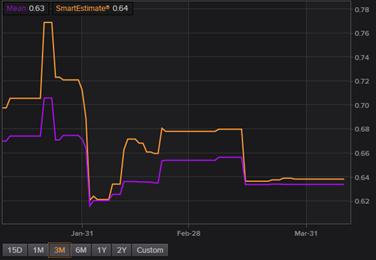

ATOS vs CAPGEMINI 3Y Total Return

Source: Thompson Reuters

Purtroppo, queste cose succedono. I tempi di ritorno sul capitale si allungano ma potenzialmente il ritorno aumenta. Nonostante la comprensibile delusione non vi è ragione per cui il titolo tratti a questi prezzi, a prescindere dalla strategia. Il management giusto alla fine verrà trovato. La società ha divisioni uniche di altissima qualità. Crediamo che la crisi nel settore infrastrutture a 12 mesi sarà rientrata grazie alla riduzione di offerta e al trend di consolidamento dell’industria. Il supporto dello stato francese, primo cliente della società, è incondizionato. Il pessimismo e lo short sul titolo sono estremi. Non vi è rischio di falso in bilancio o fallimento. La divisione BDS può in ogni momento essere liquidata ad una valutazione ormai uguale al valore di tutta la società, debito compreso.

Stiamo quindi ricomprando il titolo, sempre nell’ambito della corretta diversificazione e controllo del rischio.

Back Read More

In questi ultimi giorni la voglia di rimanere investiti in azioni comprensibilmente viene messa a dura prova.

Come sappiamo le problematiche sono tante ma cerchiamo di analizzarle in prospettiva insieme alle opportunità che in questi frangenti tendono ad essere dimenticate.

1. I tassi salgono. Salendo i tassi si leva liquidità dal tavolo e quindi meno leva finanziaria e meno investimenti. Tuttavia, tassi più “normali” aiutano la redditività del sistema finanziario, riducono deficit pensionistici aziendali e pubblici e aumentano i rendimenti dei risparmiatori.Inoltre, la normalizzazione dei tassi riduce la speculazione, nemica della crescita reale di lungo periodo. Quanto a mutui e mercato immobiliare, ricordiamo che una famiglia si compra casa quando è fiduciosa sul futuro del proprio lavoro e un 2% di maggior interesse da pagare è determinante solo per la società immobiliare che usa molta leva finanziaria.

2. L’inflazione è molto alta, non distante dal 10%, sia negli USA che in Europa. Tuttavia, 1/3 di quella USA e 2/3 di quella europea derivano dalle componenti volatili legate al cibo e al petrolio, oggi sotto pressione a seguito della guerra. Passata la guerra il tasso dovrebbe scendere gradualmente a livelli vicini, ma superiori al 2%. Questa ondata inflattiva è tuttavia importante per stimolare l’economia di aree come il Giappone e l’Europa, chiuse in una morsa deflazionistica da anni. Se è vero che l’inflazione inizialmente pesa sul consumatore, è anche vero che poi riattiva la dinamica salariale, stimola il mercato immobiliare, in particolare nelle aree secondarie, e rende ancora più interessanti le società quotate legate all’economia reale, con impianti e cespiti, quelle che oggi stanno nella parte value. Se è vero che qualche settore ne può inizialmente risentire a livello di utili, è tuttavia anche vero che nel medio periodo quasi tutte le società registrano maggiori utili in un ambiente inflazionistico, almeno nominalmente. Infine, l’inflazione riduce i debiti pubblici e privati.

3. Il petrolio, gas e derrate agricole così alte rappresentano una tassa per il consumatore. Rappresentano però anche un enorme incentivo ad investire pesantemente nel settore energetico ed alimentare, settori cruciali non solo da un punto di vista ambientale e sociale, ma anche perché sono fortemente capital intensive. Agricoltura vuol dire fertilizzanti, sementì, macchine agricole e terreni che acquisiscono valore. Energia vuol dire rinnovabili, grid, pipeline, idrogeno, nonché stimolare la crescita dell’offerta di gas attraverso più investimenti in upstream. Parliamo di centinaia di miliardi di dollari di maggiori investimenti per i prossimi 3/5 anni a seguito delle anomalie emerse con la guerra. Questo crea un potente volano che nutre la domanda aggregata.

4. La guerra è evento drammatico. Non passa giorno senza che i nostri pensieri vadano alle famiglie devastate dal conflitto. Tuttavia, le guerre finiscono. E questa non farà eccezione. Più sarà lunga la guerra più durerà la volatilità dei mercati, ma più aumenta anche la probabilità il regime di Putin finisca. Una guerra lunga sarà difficile da spiegare anche per un regime totalitario. Una volta finita vi saranno centinaia di miliardi di euro da spendere per ricostruire l’Ucraina. L’Europa finanzierà una buona parte della ricostruzione e ne beneficerà proporzionalmente.

5. Tanto ci si lamenta dei colli di bottiglia della supply chain, ma poco si parla del fatto che questi fanno parte integrante del processo di deglobalizzazione che riporterà in-house tanti processi manifatturieri importanti, supportando il mercato del lavoro già ora solido.

6. Gli stimoli fiscali globali annunciati devono ancora in buona parte essere liberati e supporteranno i trend di cui sopra, in particolare in Europa, Giappone e Corea.

7. La BCE ha in parte deluso. Vero. Avere già predisposto uno strumento contro un’altra crisi dell’area euro (“frammentazione”) sarebbe stato saggio. Ci vuole probabilmente un po’ di tensione sui mercati perché venga predisposto, altrimenti in Olanda o Germania viene a mancare il supporto politico. Oggi però un’altra crisi dell’area euro è altamente improbabile in quanto si sa che in quel caso la BCE certamente interverrebbe in maniera chiara e rapida, con strumenti già conosciuti ed efficaci.

8. Anche in caso di recessione tecnica, meglio non scommettere in utili fortemente rivisti al ribasso. Le dinamiche descritte, oltre la voglia di ripartire dopo la pandemia, e i sovrarisparmi accumulati durante questa dalle famiglie, agiranno da impulso per i consumi.